Американские горки. Почему рынки уже не будут прежними?

The Bell

Прошедшая неделя рискует стать исторической. Американский рынок после резкого падения в понедельник так же быстро отскочил, а инвесторы отделались легким испугом. Но эти качели могут спровоцировать более серьезные последствия. Рассказываем, что на самом деле привело к падению рынков, какие у этого могут быть долгосрочные последствия и что стоит делать инвесторам.

Что произошло на рынках

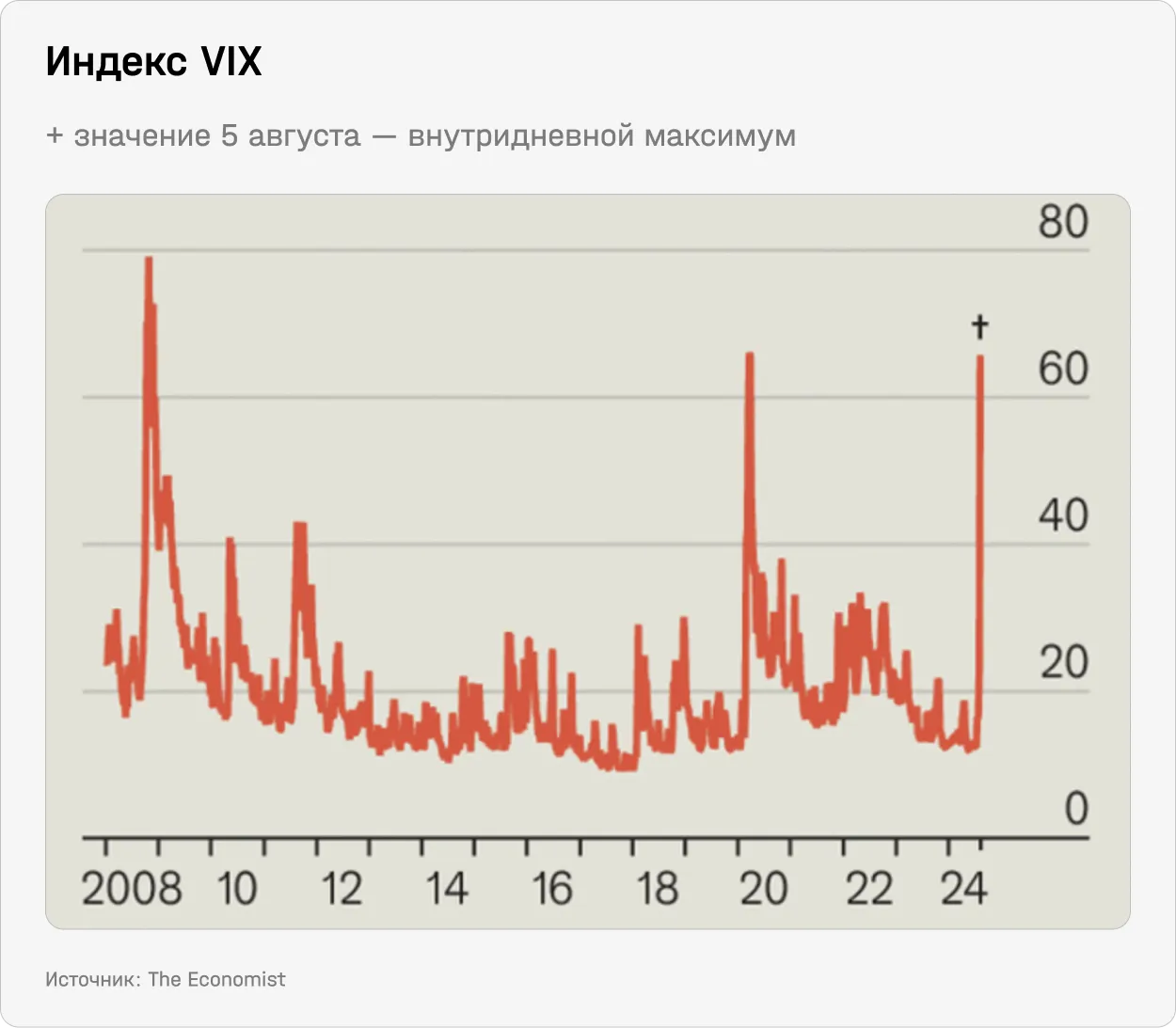

Насколько экстраординарными были события на рынках в начале недели, хорошо видно на графике VIX. Этот «индекс страха» на основе цен опционов показывает ожидаемую в ближайшие 30 дней волатильность на американском фондовом рынке. Индекс в этот день превысил 60 пунктов — такой уровень он достигал только во время мирового финансового кризиса.

Впечатляет и скорость такого скачка: предыдущие максимумы достигались с гораздо более высоких уровней. В понедельник дневной скачок оказался максимальным с начала подсчетов в 1990 году (подробнее о причинах и важности этого — в отдельной главе).

Причины падения рынков в начале недели уже довольно подробно описаны во многих источниках: это сворачивание операций керри-трейд из-за подорожания иены вследствие роста ставок и «ястребиных» сигналов Банка Японии, а также слабые данные по рынку труда в США, которые увеличили опасения по поводу наступления рецессии. Подробно об этом мы написали здесь. Позже участники рынка начали обсуждать три других фактора, которые также могли повлиять на рынки в понедельник:

- продажа Berkshire Hathaway большого числа акций Bank of America и Apple: это, по мнению участников рынка, может говорить о том, что Уоррен Баффетт ждет его падения. В результате доля наличных в портфеле Berkshire превысила даже показатели 2005 года;

- сдувание хайпа вокруг ИИ, чему способствовали отчеты бигтехов на прошлой неделе. Они показали, что компании все еще довольно мало зарабатывают на технологии, но зато очень много на нее тратят;

- рост рисков войны между Израилем и Ираном после убийства лидера «Хамаса» Исмаила Хании в Тегеране;

- традиционно более низкая ликвидность в августе.

Некоторые из этих факторов можно оспорить.

- Например, количество созданных в июле рабочих мест оказалось хуже ожиданий, но это можно частично объяснить сезонностью, отпусками и разовыми факторами, а также ростом предложения рабочей силы.

- Безработица в 4,3% и близко не соответствует, например, значениям 2008-го, когда она составляла 10%. Кто-то обращает внимание на то, что только за две недели до обвала данные по американской экономике значительно превзошли ожидания.

- Баффетт анонсировал продажи еще в мае на собрании Berkshire Hathaway из-за ожиданий роста налогов на прирост капитала в условиях сильного дефицита бюджета.

- А рост рисков войны на Ближнем Востоке раньше практически никак не сказывался на рынках.

Бурная реакция инвесторов в начале недели, вероятно, связана главным образом с тем, что до этого на рынках царил чрезмерный оптимизм. Июльский опрос управляющих глобальными фондами, проведенный Bank of America, показал высокую степень уверенности в мягкой посадке мировой экономики (ее ожидали 68% опрошенных). Вероятность жесткой посадки оценивалась всего в 11%. Ставка на бигтехи уже давно является самой густонаселенной.

Даже после обвала этой недели ожидания по поводу будущего американской экономики на самом деле радикально не изменились. Например, JPMorgan повысил вероятность наступления рецессии в США к концу этого года c 25% всего до 35%. При этом экономисты сохранили оценку вероятности рецессии ко второй половине 2025 года на уровне 45%. Goldman Sachs повысил вероятность рецессии в следующем году с 15% до 25%.

Много внимания участники рынка и аналитики уделили «правилу Сам», выведенному бывшим экономистом ФРС, а ныне колумнистом Bloomberg Клаудией Сам. Согласно этому правилу, если скользящее среднее уровня безработицы за последние три месяца превышает минимум (из трехмесячных скользящих средних) за последние 12 месяцев на 0,5 процентных пункта или больше, это указывает на начальную стадию рецессии. Последние данные по безработице активировали это правило. Однако сама Сам считает, что это может быть ложным срабатыванием. Прошлые показатели не гарантируют будущих результатов, поскольку показатель может быть искажен пандемией, объясняет она.

Но, принимая решение о продажах в понедельник, участники рынка не могли не учитывать, что акции стоят дорого — как относительно безрисковых активов, так и исторических средних показателей. По индексу Шиллера — с учетом и без учета уровня ставок — оценки акций стремительно приближались к показателям пузыря доткомов и уже превзошли показатели 1929 года. Об этом мы рассказывали две недели назад.

Без завышенных ожиданий и оценок такое сильное падение вряд ли стало бы возможным. Все это делает рынки уязвимыми к любым, даже незначительным негативным новостям, отмечали в Man Institute на прошлой неделе, еще до выхода данных по рынку труда. Но, помимо новостей и психологии рыночной толпы, есть еще один фактор, который мог сыграть решающую роль.

Что на самом деле могло вызвать такие потрясения

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.