Акции стоимости возвращаются. Как на этом заработать?

The Bell

Акции стоимости в ближайшие годы будут опережать акции роста — по крайней мере, так считают все больше аналитиков. Как инвесторы могут поставить на фактор стоимости?

Почему фактор стоимости может вернуться

Акции стоимости отличаются сравнительно низкими темпами роста свободного денежного потока, при этом он находится ближе к текущему моменту, чем у акций роста. Из-за более высоких ожиданий растущие компании, как правило, оцениваются дороже акций стоимости по мультипликаторам. Обычно акции стоимости представляют такие сектора, как электроэнергетика, производство потребительских товаров и т.д. Технологичные компании, а также компании биотеха — это классические примеры акций роста.

В последние 15 лет, прошедшие со времен мирового финансового кризиса, стратегия выбора недооцененных акций практически все время уступала как стратегии покупки быстрорастущих компаний, так и рынку в целом. Одним из немногих исключений был 2022 год, когда рынки падали из-за опасений по поводу роста ставок, а также июль 2024-го, когда инвесторы перекладывали средства из бигтехов в компании малой капитализации. Полтора года между этими событиями были отмечены взлетом быстрорастущих технологических компаний из-за хайпа вокруг ИИ — и только сейчас рынки начинают более взвешенно оценивать отдачу от огромных расходов на эту технологию.

С начала июля S&P 500 Value, куда входят акции стоимости, вырос на 5%, а S&P 500 Growth — только на 1,7%. На более длинном горизонте результаты иные: за последние 10 лет среднегодовая доходность индексов составила соответственно 7,6% и 13,4%.

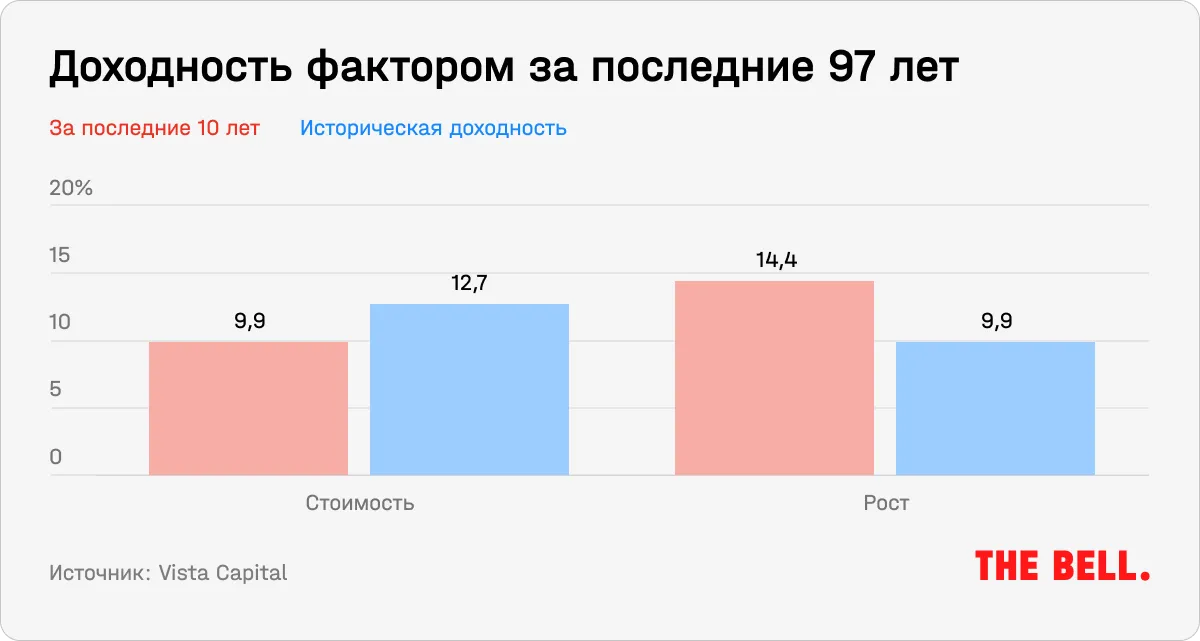

В глобальном разрезе ситуация аналогична, но это неудивительно с учетом доминирующей (70–72%) доли США в индексе MSCI. MSCI World Value за последние 10 лет показал среднегодовую доходность в 7,3%, MSCI World Growth — 12,5%. Но если взять отрезок с 1974 года, то окажется, что фактор стоимости приносит более высокую доходность: 11,4% против 10,4%. На длинном горизонте (97 лет) стратегия стоимости также опережает рост.

Иными словами, хотя практически целое поколение управляющих привыкло к тому, что акции быстрорастущих компаний обыгрывают рынки, на более длинном горизонте ситуация выглядит иной.

Почему сейчас фактор стоимости может вернуться

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.