Как компании справляются с инфляцией и военными потерями. Итоги сезона отчетностей в США

Сезон отчетностей в США подходит к концу. Компании пока не разочаровывают — их прибыль растет вопреки гиперинфляции и войне со всеми ее последствиями. Гораздо больше настораживает реакция инвесторов: они все меньше смотрят на сильные результаты и все чаще наказывают компании за неоправдавшиеся ожидания. Это может указывать на то, что рынок уже проходит стадию схлопывания пузыря. К концу прошлой недели американский рынок акций перешел в «медвежью» зону: падение индекса S&P 500 от максимума превысило 20%.

Эта статья была написана специально для новой рассылки Bell.Инвестиции. Подписаться на нее можно здесь.

Как отчитываются компании

В США подходит к концу сезон отчетности: по данным Factset на 13 мая, отчитались 91% компаний из индекса S&P 500. Пессимистичные прогнозы пока не оправдываются: компании перекладывают возросшие издержки на потребителей, а их прибыль растет. В результате за последние 1,5 месяца аналитики стали гораздо оптимистичнее смотреть на рост прибыли в целом в этом году.

Вот несколько главных показателей нынешнего сезона отчетности:

- 77% компаний из индекса S&P 500 превзошли ожидания рынков по прибыли на акцию, 74% — по выручке. Средние показатели за пять последних лет — 77% и 69% соответственно.

- Среднее превышение прогнозов по прибыли — 4,9%, по выручке — 2,8%, против средних за 5 лет 8,9% и 1,7%.

- EPS или смешанная прибыль на акцию (с учетом результатов уже отчитавшихся компаний и прогнозов по тем, кто еще не отчитался) выросла год к году на 9,1%. Это минимальный показатель с четвертого квартала 2020-го, но гораздо лучше ожиданий аналитиков, которые прогнозировали рост на 4,6%.

- Рост смешанной выручки — 13,4%. Она может показать двузначные темпы роста пятый квартал подряд.

- Прогноз по росту прибыли на 2022 год — 10,1% против ожидавшихся еще 31 марта 9,6%.

Рост прибыли американских компаний продолжает замедляться. В 2021-м, когда экономика продолжала восстанавливаться, темпы роста прибыли были двузначными — это было одним из главных драйверов роста рынков. Сейчас же рынки почти перестали обращать внимание на позитивные новости, уделяя все больше внимания негативным. Это может указывать на то, что рынок проходит стадию схлопывания пузыря. Аналитики из Citigroup на этой неделе написали, что американский рынок акций вступил в стадию пузыря в октябре 2020-го — и теперь выходит из него. О том, как рынок пережил худшие первые четыре месяца года со времен Великой депрессии, мы рассказывали здесь.

В период, охватывающий два дня до выхода отчетов, и два — после, цена акций компаний, у которых EPS оказалась лучше прогнозов, падала на 0,6%, в то время как в последние 5 лет она в среднем росла на 0,8%. За неудачные отчеты рынки наказывали сильнее обычного: акции компаний, которые не оправдали прогнозы по EPS, за 4 дня до и после выхода отчета падали в среднем на 5,1% (средний показатель за пять лет — 2,3%).

К примеру, бумаги американского ритейлера Target упали на 25% после того, как компания в отчетности сообщила о росте продаж, но снижении прибыли из-за роста издержек. Это второе по величине дневное падение акций компании с «Черного понедельника» 1987 года. Акции Netflix рухнули почти на 40% после того, как компания отчиталась о первой с 2011 года потере платных подписчиков.

Наибольший вклад в то, что рост прибыли оказался лучше ожиданий на 31 марта, внесли три сектора (что, вероятно, связано с их большим весом):

- здравоохранение: значительно превысили прогнозы по EPS Moderna ($8,58 против ожидавшихся $5,37), Merck ($2,14 против $1,83), Eli Lilly ($2,62 против $2,29) и Abbott Laboratories ($1,73 против $1,47);

- финансы (+8,6%): Citigroup ($2,02 против $1,43) и Goldman Sachs;

- IT: Apple ($1,52 против $1,42) и Mastercard ($2,76 против $2,18).

Сектор товаров длительного пользования стал главным неудачником сезона отчетности: если до его начала аналитики ожидали снижения прибыли на 15,1%, то по итогам квартала оно может составить 34,1%. Значительный вклад внес Amazon, показавший убыток на акцию в $7,56 (с учетом списания в $7,6 млрд из-за переоценки доли в производителе электромобилей Rivian) против прогнозной EPS в $8,35. Подробнее о том, как отчитались бигтехи, мы рассказывали здесь.

При этом наибольший вклад в увеличение общего прогноза по росту прибыли в 2022-м внес энергетический сектор, на который, впрочем, приходится только 5% капитализации индекса S&P 500. Если бы не это, ожидания с начала года оказались бы еще хуже, пишет Wall Street Journal (WSJ) со ссылкой на данные Bank of America.

Как компании справляются с инфляцией

Рост инфляционных издержек, связанных с войной, перебоями в цепочках поставок, ростом цен на материалы и товары, дефицитом на рынке труда, и то, как компании со всем этим справляются, — главная тема сезона отчетности.

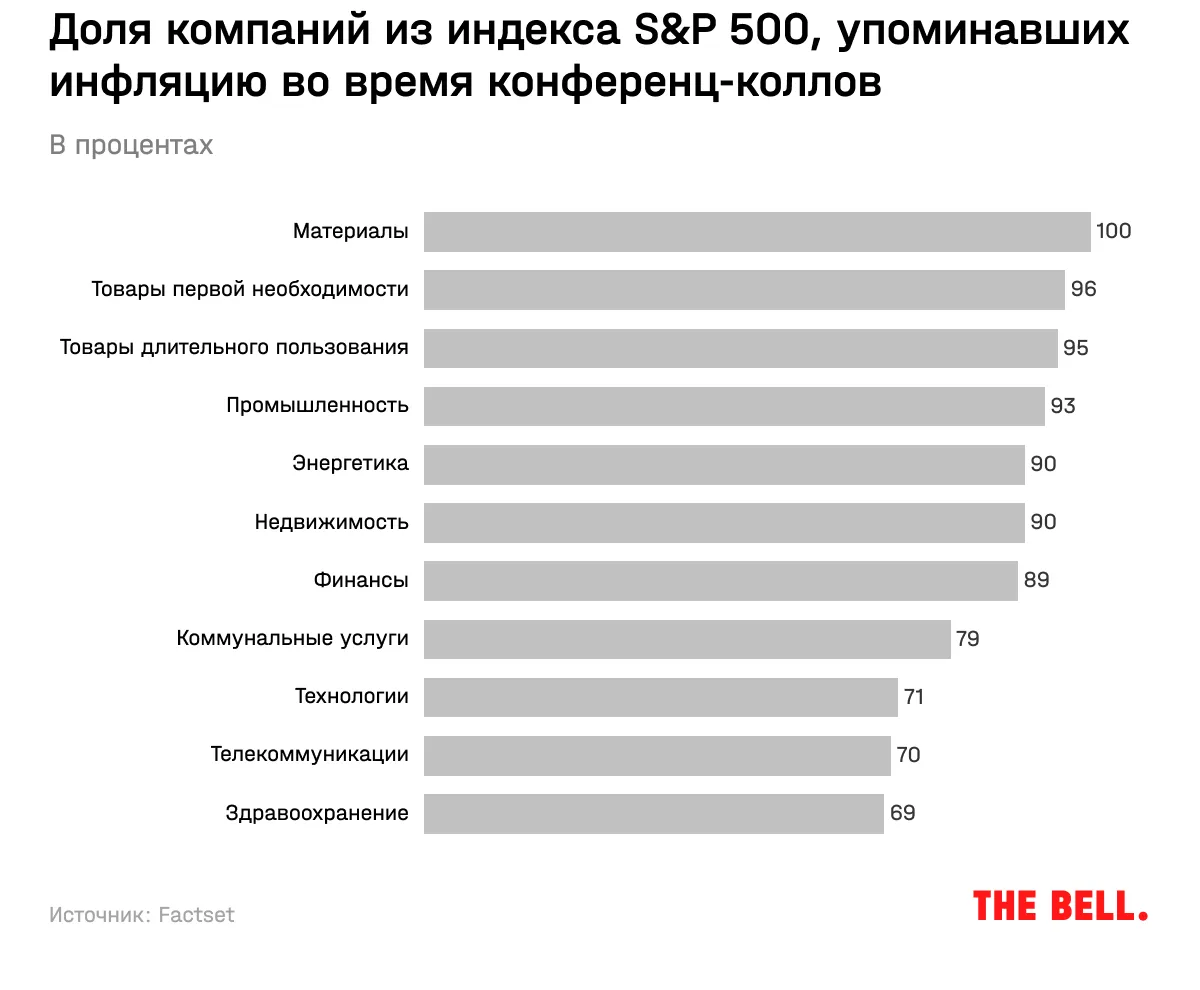

На звонке с аналитиками по итогам выхода отчета 85% компаний упоминали слово «инфляция», подсчитали в Factset. Это наибольший показатель с как минимум 2010 года. С января по апрель инфляция в США в годовом выражении выросла с 7,5% до 8,3% — максимума с 1982 года, немного замедливившись с мартовских 8,5%. Чаще всего инфляцию упоминали представители компаний из секторов материалов и потребительских товаров (см. график ниже).

К примеру, глава Tesla Илон Маск отмечал, что цены на некоторые компоненты выросли на 20–30%, пишет The Economist. CFO французского автопроизводителя Renault Тьерри Пьетон спрогнозировал рост расходов на материалы в три раза в этом году. Другие CEO указывали на огромный дефицит многих товаров и водителей в США, а также удорожание перевозок из Азии в Европу в пять раз.

Тем не менее пока что компаниям в целом удается перекладывать возросшие издержки на потребителей: по данным Factset, смешанная рентабельность по чистой прибыли по итогам квартала составляет 12,3%. Это больше средних за 5 лет 11,2%, но ниже того же показателя годом ранее (12,8%) и кварталом ранее (12,4%). Также это пятый показатель с момента начала подсчетов в 2008 году, уступающий только четырем кварталам 2021-го — то есть рентабельность все еще остается на исторически высоком уровне.

Больше всего возможностей гибко подходить к изменению цен, например предлагая премиум-товары потребителям, которые могут потратить больше, или снижая размер упаковки, — у компаний, обладающих pricing power. Как правило, их продукция не имеет близких, по мнению потребителей, аналогов, и они занимают большую долю на рынке.

К примеру, Coca-Cola, отчетность которой один из аналитиков назвал «мастер-классом по использованию pricing power», смогла увеличить и цены, и объем продаж. Nestle, которая в последние годы почти не поднимала цены, в первом квартале увеличила их в среднем на максимальные с 2008 года 5,2%. Рост цен на автомобили Tesla, как отмечает Маск, должен компенсировать рост расходов компании. О том, как искать компании с pricing power, мы подробнее рассказывали в этом тексте.

Представители компаний в целом отмечают, что спрос оказывается менее эластичным, чем прогнозировалось, пишет The Economist. Иными словами, рост цен приводит к более медленному отказу от товаров. Вероятно, помогает и то, что объем избыточных сбережений американских домохозяйств, созданных благодаря пандемическим стимулам, в США оценивается в огромные $2,6 трлн, писал в марте Reuters со ссылкой на данные JPMorgan.

Военные потери

Компании в своих отчетах раскрывают и потери из-за прекращения работы в России и Украине — но так как об этом они чаще всего предупреждали заранее, на оценке акций в сезон отчетностей это особенно не отразилось.

Крупнейшие потери приносят списания активов. Например, на пять нефтяных гигантов суммарно приходится $37 млрд потерь, подсчитали в Bloomberg, в том числе $24 млрд от списания доли BP в «Роснефти» и $4,2 млрд потерь Shell от участия в проектах «Северный поток-2», «Сахалин-2» и др. Но рост цен на нефть по крайней мере частично компенсирует эти потери, отмечает агентство: свободный денежный поток нефтяных мейджоров по итогам квартала вырастет до $36 млрд — максимума с 2008 года. В запасе — потенциальная возможность для западных компаний продать свои активы и снизить бумажные убытки: к примеру, в среду индийское издание The Economic Times со ссылкой на источники сообщило, что индийская ONGC может выкупить доли Exxon и Shell в «Сахалине-1» и «Сахалине-2».

Потери некоторых компаний из-за войны оказались больше прогнозов, но в связи с тем, что в целом на регион приходится небольшая доля выручки, рынки на такие объявления реагировали спокойно. К примеру, McDonald’s, покупатель российского бизнеса которого стал известен на этой неделе, сообщил, что вследствие закрытия российского бизнеса получил в первом квартале $127 млн убытка (в 2,5 раза больше прогнозировавшихся $50 млн). Для сравнения, общая квартальная выручка компании составила $5,7 млрд. После выхода отчета акции McDonald’s, несмотря на российские новости, подорожали на 2,6%.

Тот же Netflix отключил 700 тысяч российских пользователей — но это всего 0,3% из 222 млн всех платящих пользователей.

Что дальше

Для инвесторов не меньше, чем результаты за отчетный квартал, важны прогнозы компаний на будущие периоды. Из 76 компаний, которые по состоянию на конец прошлой недели опубликовали прогнозы по EPS на следующий квартал, 53 (или 70%) выпустили негативный прогноз, то есть хуже консенсуса аналитиков. Это хуже среднего показателя за 5 лет (63%).

Аналитики ожидают, что второй квартал будет сложным для компаний из индекса S&P 500: рост прибыли может составить только 4,4%, что, скорее всего, окажется ниже инфляции. В двух последних кварталах компании, если верить прогнозам, может ждать восстановление темпов роста прибыли до 10,3% и 9,8% соответственно. Всего по итогам года прибыль может вырасти на 10,1%, что выше ожидавшихся в конце 2021-го 7,4%.

Однако есть несколько причин, почему эти прогнозы могут оказаться слишком оптимистичными, пишет WSJ.

1. Экономика может замедлиться быстрее, чем того ожидают аналитики. К примеру, JPMorgan в среду понизил прогноз по росту экономики США в 2022–2023 годах из-за недавних ястребиных комментариев главы ФРС Джерома Пауэлла по поводу инфляции и роста ставок.

Более быстрое падение экономики может привести к падению уверенности потребителей и, как следствие, снижению спроса. Как пишет WSJ со ссылкой на данные BofA, упоминание «слабого спроса» компаниями во время сезона отчетности — максимальное с 2020-го.

В Goldman Sachs оценивают вероятность наступления рецессии в США в ближайшие два года в 35% — и рынки, если судить по доходностям трежерис, оценивают ее примерно так же, говорится в вышедшем в среду отчете. Но если рецессия все же произойдет, это может сильно ударить по корпоративным прибылям: начиная с 1948 года рецессия в США приводила к снижению EPS компаний из S&P 500 в среднем на 13%.

2. Из-за снятия коронавирусных ограничений потребление смещается от товаров к услугам (посещению ресторанов, концертов и т.д.). Компании из индекса S&P 500 в большей степени, чем американская экономика в целом, специализируются на производстве именно товаров: к примеру, 216 компаний из индекса S&P 500 занимаются производством или ритейлом, в то время как в целом из шести американских компаний только одна относится к этой категории. По показателю продаж — соотношение ⅔ против ¼.

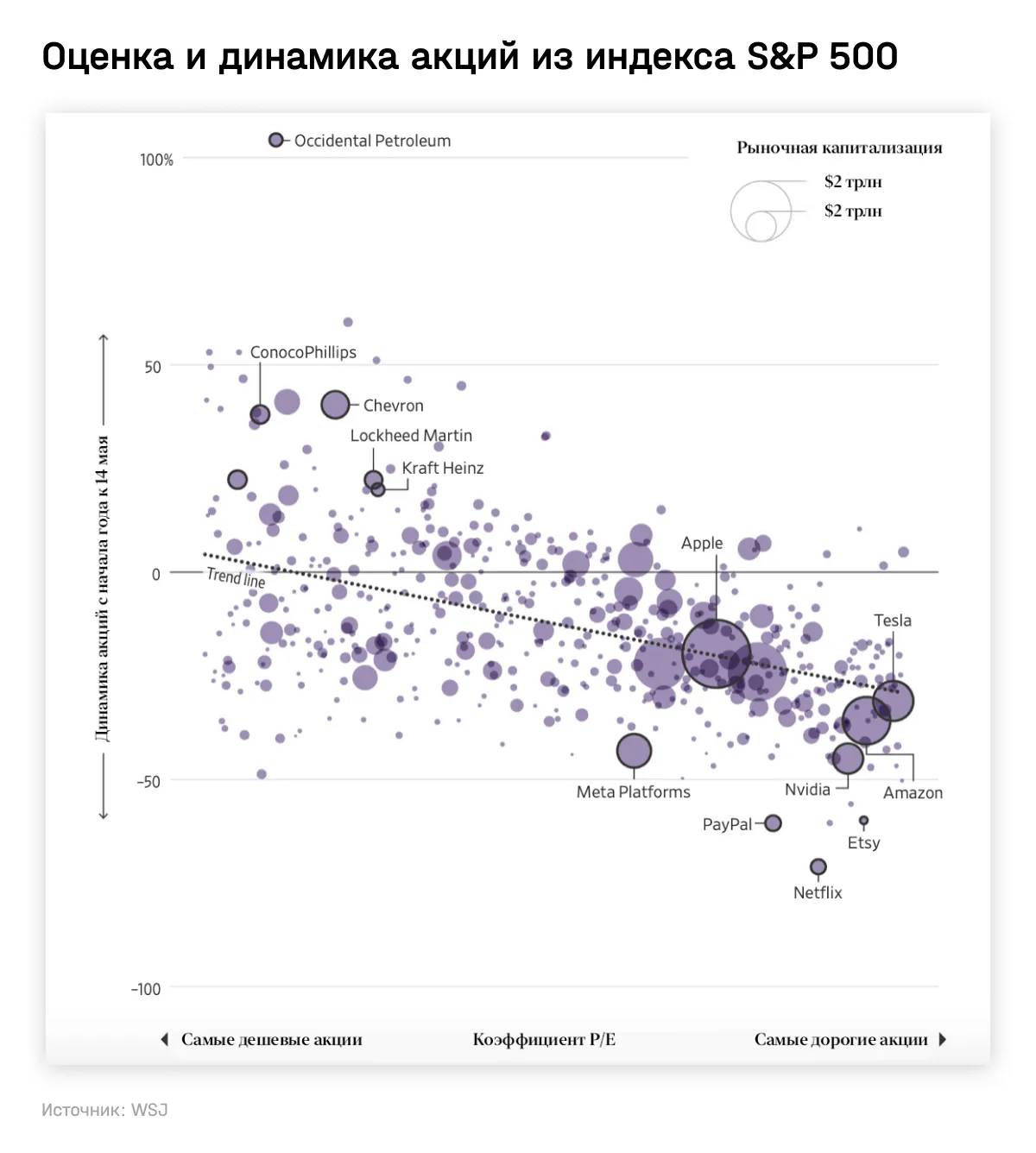

Оценки многих технологических компаний, акции которых значительно выросли на ожиданиях быстрого роста прибыли, с начала года снизились (см. график ниже). К примеру, менеджмент Netflix — одного из лидеров падения с начала года — по итогам сезона отчетности спрогнозировал, что в следующем квартале сервис потеряет еще 2 млн платных пользователей из-за роста конкуренции и снятия пандемических ограничений.

Несмотря на общее улучшение прогнозов, рынки продолжают падать: с начала сезона отчетности 13 апреля индекс S&P 500 упал на 11,1%, Nasdaq 100 — на 14,6%. Вероятно, дело в том, что мультипликаторы, по которым инвесторы готовы платить за будущие прибыли, снижаются гораздо быстрее. Причина — опасения по поводу роста ставок: отношение ожидаемой в ближайшие 12 месяцев прибыли к цене акций (Fwd. P/E) из S&P 500 снизилось до 16,6, хотя еще в начале года составляло 21,4, а на пике в сентябре 2020-го — 24,1.

По мнению некоторых аналитиков, оценки могут упасть еще сильнее. К концу цикла подъема ставок компании из индекса S&P 500 могут торговаться за 15 Fwd. P/E, а если в США наступит рецессия — то за 13–14, прогнозирует Майкл Муллани, директор по исследованиям глобальных рынков в Boston Partners.

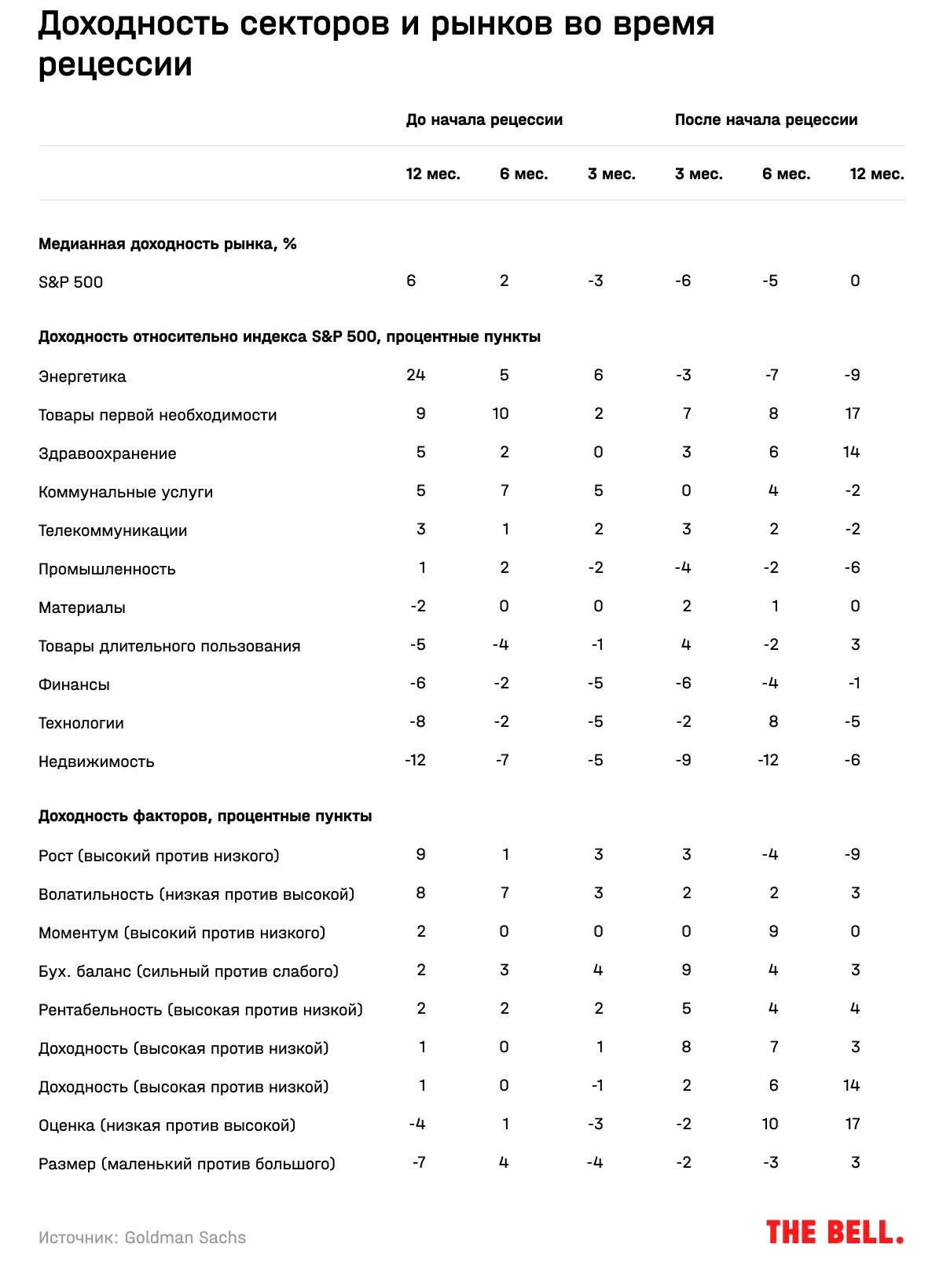

Данные о рецессиях в США с 1981 года показывают, что в этом случае опережающую доходность показывают защитные сектора, а также качественные компании с высокой рентабельностью, сильным бухгалтерским балансом и высокой прибылью.