Ставки вверх. С чем ФРС и глобальные рынки подошли к началу цикла повышения ставок

Торги на фондовом рынке Мосбиржи не проводятся уже третью неделю подряд — это самый большой перерыв в новейшей истории российского рынка, который до этого не работал почти 80 лет. Индекс S&P 500 за это время вырос с 4225 до 4412 пунктов. И наибольшее влияние на него сейчас оказывает не российская «военная операция» на Украине, а действия ФРС, которая на прошлой неделе приступила к обещанному повышению ставок. Как на действия регулятора реагировали инвесторы и что в этой связи ждет рынки.

Эта статья была написана специально для нашей новой рассылки «Bell.Инвестиции». Она выходит по пятницам. Подписывайтесь.

Что случилось

В прошлую среду ФРС ожидаемо повысила ставку на 25 базисных пунктов, до 0,25–0,5%, таким образом официально начав цикл повышения ставок.

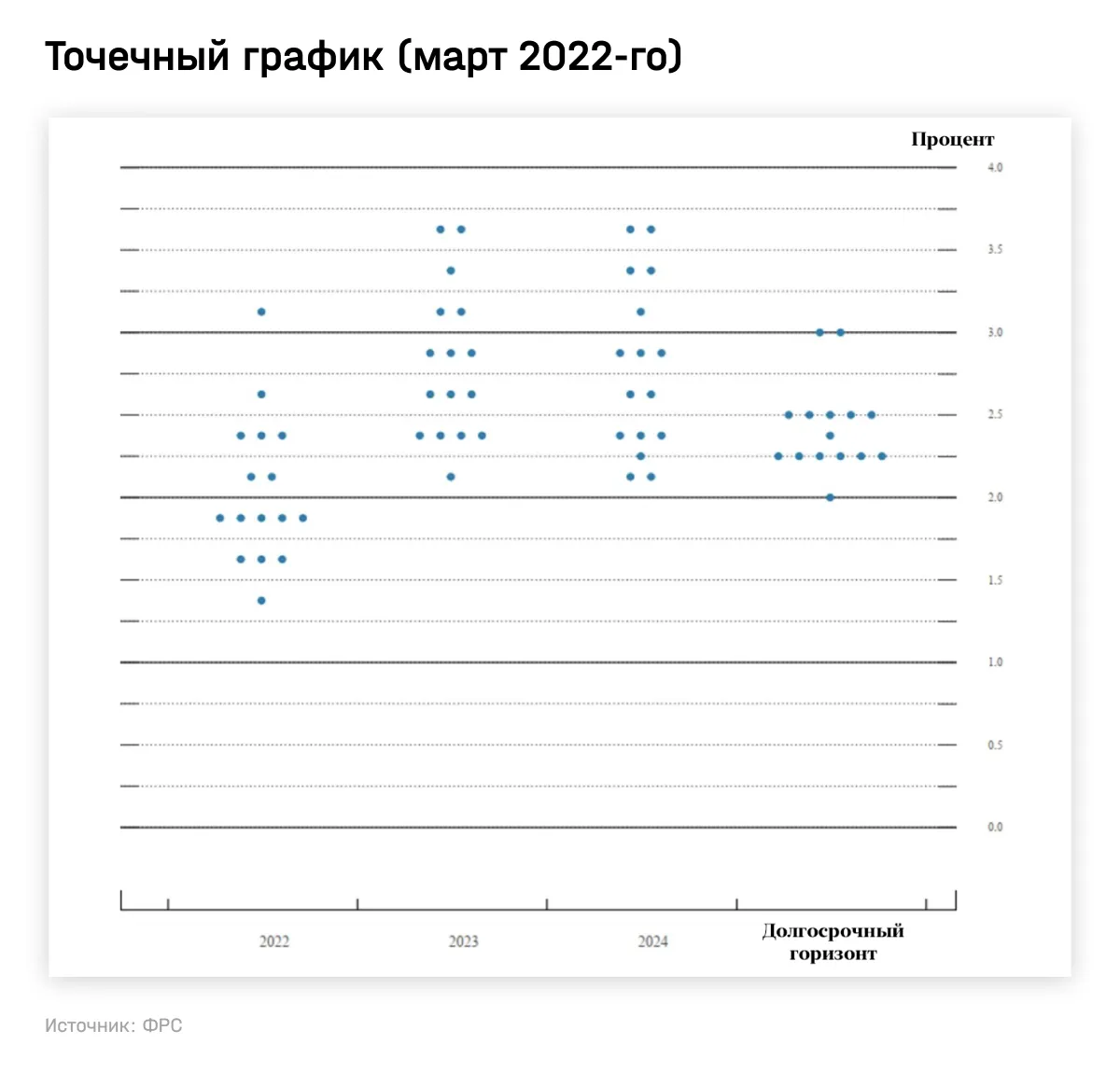

«Ястребиный» сигнал для инвесторов содержится в так называемом точечном прогнозе (dot plot) — ежеквартальном документе, содержащем прогноз членов советов управляющих ФРС и глав Федеральных резервных банков (ФРБ) по уровню ставок на ближайшие годы. Если три месяца назад никто из 18 руководителей ФРС не прогнозировал, что до конца 2023 года ставки будут выше 2,25%, то теперь никто не сомневается, что так и произойдет, а один даже считает, что ставка достигнет 3,75%. Это, возможно, наибольшее изменение в прогнозах внутри регулятора за 10 лет, что ФРС публикует dot plot, отмечает Bloomberg.

Большинство руководителей ФРС ожидают до семи повышений ставки в 2022 году. Экономисты с Уолл-стрит до заседания прогнозировали 5–6 повышений, хотя рынки фьючерсов тоже закладывались на семь повышений, отмечает CNBC. С такими темпами нынешний цикл роста ставок будет скорее напоминать не постепенный подъем в 2015–2017 годах, а период 2004–2006 годов, когда ставку поднимали на 17 заседаниях подряд, пишет Wall Street Journal (WSJ).

Выступая по итогам заседания, глава ФРС Джером Пауэлл отметил, что ФРС может даже ускорить темпы, если на необходимость этого укажут данные по инфляции. Также регулятор может объявить о сокращении баланса на $9 трлн уже по итогам ближайшего заседания в начале мая.

«Риторика ФРС следующая: „Мы готовы сделать все, чтобы побороть инфляцию, но надеемся на лучшее“», — приводит WSJ слова Винсента Рейнхарта, главного экономиста Dreyfus and Mellon. Аналитики Bank of America считают, что ФРС сигнализирует о готовности пожертвовать ростом ради борьбы с инфляцией, отмечает CNBC.

Инфляция останется высокой до середины года, затем начнет замедляться благодаря восстановлению цепочек поставок, заявил Пауэлл. Хотя, очевидно, этот процесс будет идти медленнее, чем того ожидали в ФРС: регулятор повысил прогноз по инфляции в США на 2022 год до 4,3% с 2,6%. Пауэлл также признал, что «военная операция» России на Украине приведет к дальнейшему росту инфляции в США из-за роста цен на нефть и другие товары, а также нарушения цепочек поставок. Одновременно регулятор понизил прогноз по росту ВВП США в 2022-м с 4% до 2,8%.

Как отреагировали рынки

Рост ставок ФРС не стал сюрпризом для рынков, в отличие, к примеру, от 1994 года, когда неожиданный подъем привел к распродаже на рынке долгов. Сейчас, после объявления решения ФРС, ставки по всем трежерис, которые в последние месяцы активно росли из-за опасений по поводу инфляции, даже немного снизились, отмечает WSJ. Инвесторы уделяют им много внимания, потому что они задают уровень ставок по кредитам в экономике и определяют ставки дисконтирования, которые аналитики закладывают в свои оценки справедливой стоимости акций, объясняет WSJ.

S&P 500 по итогам среды вырос на 2,2%, Nasdaq Composite — на 3,8%, хотя еще до объявления решения в течение дня в среду индексы были в минусе. Такую реакцию можно было бы объяснить, если бы Пауэлл послал голубиный сигнал, но этого не произошло, пишет Джон Отерс, редактор Bloomberg. Другое возможное объяснение — рынки начинают принимать, что ФРС все же не удастся побороть инфляцию без удара по экономике США, а значит, ставку на самом деле придется повышать медленнее, чем рассчитывал регулятор.

В пользу этой версии может говорить то, что разница в доходности между 10- и 5-летними трежерис стала отрицательной впервые с 2007 года. Инверсия кривой доходности означает, что за вложения в более краткосрочные бумаги инвесторы требуют большей риск-премии, чем в долгосрочные. Этот показатель может сигнализировать о возможной рецессии, хотя более надежным опережающим индикатором ее наступления была бы разница в ставках между 10-летними и более краткосрочными двухлетними трежерис. За последний год снизилась она с 1,58 до 0,24 и пока остается ниже нуля.

Более медленный рост ставок — позитив для рынков в краткосрочной перспективе, однако дальнейший рост инфляции может негативно ударить по экономике и, в конечном счете, по рынкам. Настрой на 2023 и 2024 годы у инвесторов более пессимистичный, приводит WSJ слова Прийи Мисры из TD Securities.

Как повышение ставки ФРС может повлиять на рынки

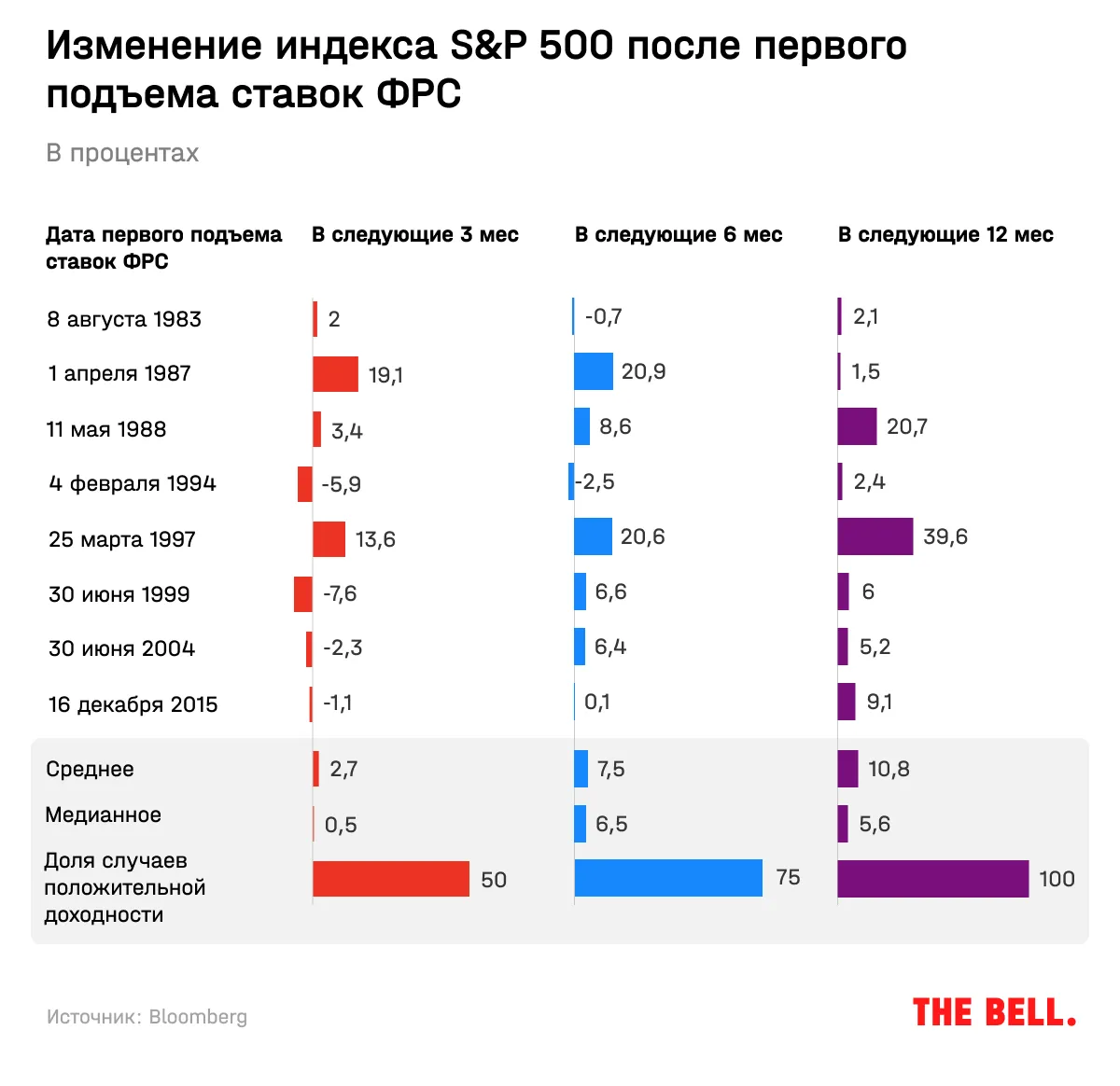

Многие инвесторы предпочли бы пожертвовать частью роста, но без того, чтобы экономика скатилась в рецессию, пишет WSJ. Исторически после повышения ставок волатильность на рынках увеличивалась, однако в следующие восемь раз через 12 месяцев после первого повышения ставок рынки были на уровнях выше, чем до него, пишет Bloomberg со ссылкой на данные LPL Financial.

Рост рынков может быть связан с тем, что исторически повышение ставок обычно начиналось, когда экономика была в хорошем состоянии, отмечает WSJ. В своих стратегиях на 2022 год западные инвестбанки отмечали, что рост ставок вряд ли окончит «бычий рынок», потому что прибыли компаний все равно продолжат рост.

Хотя, к примеру, в Bank of America, аналитики которого были одними из самых пессимистично настроенных, указывали на переоцененность рынка в качестве фактора риска и приводили сравнения с повышением ставки в июне 1999 года. Спустя несколько месяцев лопнул пузырь доткомов, и хотя он был относительно локальный (в акциях технологических компаний), S&P 500 за 24 месяца снизился на 10,8%. О том, чем ситуация на рынках напоминала пузырь доткомов, мы рассказывали здесь.

Вероятность того, что «бычий рынок» в скором времени все же окончится, велика, соглашается Bloomberg. Главный фактор риска — резкий рост цен на нефть вследствие начала «военной операции» России. Инвесторы стали опасаться, что возможное нефтяное эмбарго, наложенное на Россию, приведет к уменьшению предложения на рынке нефти. С 24 февраля по 8 марта баррель нефти марки Brent подорожал с $94 до $128. Правда, к 16 марта Brent подешевела до $98 из-за ожиданий прогресса в переговорах между Россией и Украиной, а также вспышки коронавируса в Китае, но к пятнице ее стоимость вновь выросла до $106.

Как пишет Marketwatch, в истории было только три скачка нефти, подобных тому, что произошел недавно. Два происходили в 1970-х и один — в 2008 году, и за всеми последовала рецессия. Исторические данные показывают, что нефтяной шок предшествовал падению экономики США в середине 1970-х, начале 1980-х и начале 1990-х годов, добавляет Bloomberg.

Из-за роста цен на энергоносители и пшеницу в феврале инфляция в США выросла до рекордных за последние 40 лет 7,9% в годовом выражении, при этом влияние «военной операции» России на цены еще будет нарастать, пишет агентство. Из-за ускорения инфляции на прошлой неделе экономисты Goldman Sachs понизили прогноз по росту экономики США в этом году и отметили, что вероятность рецессии в 2023-м, по их мнению, может достигать 35%. Как отмечают аналитики, более высокие цены на бензин и продовольствие ударят по располагаемым доходам.

В марте 51% управляющих ответили, что инфляция, по их мнению, останется постоянной, 42% — временной, следует из опроса, проведенного BofA. В феврале (до начала операции России) эти показатели составляли 39% и 52% соответственно.

МВФ также, вероятно, придется в следующем месяце снизить прогноз по росту мирового ВВП при выпуске очередного отчета World Economic Outlook из-за роста цен, заявила на прошлой неделе глава организации Кристалина Георгиева. В январе МВФ уже понизил прогноз по росту глобального ВВП в 2022-м с 4,9% до 4,4% из-за влияния пандемии и инфляции.

Как рынки отреагировали на проведение операции

Перед началом «военной операции» России на Украине значение индекса S&P 500 после закрытия торгов 23 февраля составляло 4225 пунктов, перед открытием торгов в эту пятницу — 4412.

На рынки России и Украины приходится только 1% выручки американских компаний из индекса, следует из данных Factset. При этом, вероятно, риск эскалации уже был учтен: 25 компаний с наибольшей долей выручки в России и Украине из тех, что раскрывают этот показатель (например, у Philipp Morris International он составляет 8%, у PepsiCo — 4,4%), с 31 декабря по 22 февраля уже подешевели в среднем на 9,2% против общих средних 5,6%.

Другое возможное объяснение, почему рынки акций слабо отреагировали на «операцию» (в отличие, например, от золота, которое с 24 февраля по 9 марта выросло с $1907 до $2057 за унцию), — инвесторы стали ожидать от ФРС более медленного роста ставок из-за ускорения инфляции. Ставки по 10-летним трежерис c 24 февраля по 1 марта снизились с 1,97% до 1,71%.

Сильнее отреагировали акции европейских компаний: они в большей степени зависят от рынков России и Украины, а рост цен на энергоносители приводит к росту инфляции и снижению потребительской уверенности в Европе, которая в большей степени, чем США, зависит от импорта энергоносителей, отмечала Financial Times: на неделе, завершившейся 2 марта, чистый отток из фондов, ориентированных на европейские акции, составил рекордные за последние 5 лет $6,7 млрд. Однако на прошлой неделе с новостями о переговорах европейские индексы начали восстанавливаться.

При этом рынки недооценивают возможные негативные сценария, связанные с «операцией» России, пишут аналитики Goldman Sachs (их отчет есть у The Bell). В случае ухудшения ситуации перебои с поставками газа могут снизить рост ВВП еврозоны на 2,5 п.п. в этом году, США — на 0,25, а индекс S&P 500 может упасть до 4059 пунктов, говорится в отчете.

В целом начало года пока оказывается одним из худших для рынков в истории, отмечает Bloomberg: к 18 марта индекс S&P 500 снизился на 18%, Nasdaq 100 — на 14%. А «военная операция» России только усилила опасения по поводу глобального экономического роста, но ситуация на рынках по-прежнему зависит от ФРС.