Мартовский крах трех крупных американских банков показал лишь одно потенциальное слабое место мировой финансовой системы. Не меньший риск могут представлять так называемые теневые финорганизации — хедж-фонды, управляющие активами, пенсионные фонды, страховщики, фонды альтернативных инвестиций, денежного рынка и др. На прошлой неделе об этом риске напомнил вице-президент ЕЦБ, еще раньше — МВФ и ФРС. В этом выпуске рассылки расскажем, какие именно проблемы видят эксперты «в теневом банкинге» и насколько они серьезны.

Что такое «теневые банки» и насколько велико их значение

Теневые банки, они же небанковские посредники, — финансовые институты, которые работают без банковских лицензий и не подпадают под стандартное банковское регулирование. Этот термин ввел американский экономист Пол МакКалли в 2007 году — за год до мирового финансового кризиса. Они не привлекают депозиты, не выдают кредиты, но предоставляют различные финуслуги: инвестиционные, брокерские, консультационные и т. д. К теневой банковской системе относят финтехи, различные фонды, инвестбанки, брокеров, лизинговые компании.

Внимание к этому сектору со стороны регуляторов и участников рынка выросло в конце марта. Более десятка сотрудников регуляторов, банкиров, управляющих активами и бывших чиновников центрального банка, опрошенных Bloomberg, тогда отметили, что теневые посредники и их связи с кредиторами становятся серьезной причиной для беспокойства. Председатель Федеральной корпорации по страхованию депозитов (FDIC) Мартин Грюнберг и председатель BlackRock Ларри Финк публично призвали регуляторов к более тщательному анализу сектора.

Системное кредитное событие все еще входит в топ-5 рисков с непредсказуемыми последствиями для мировой экономики и рынков, показал майский опрос управляющих, проведенный Bank of America. Наиболее вероятным его источником как раз может стать теневой финсектор, отмечали инвесторы.

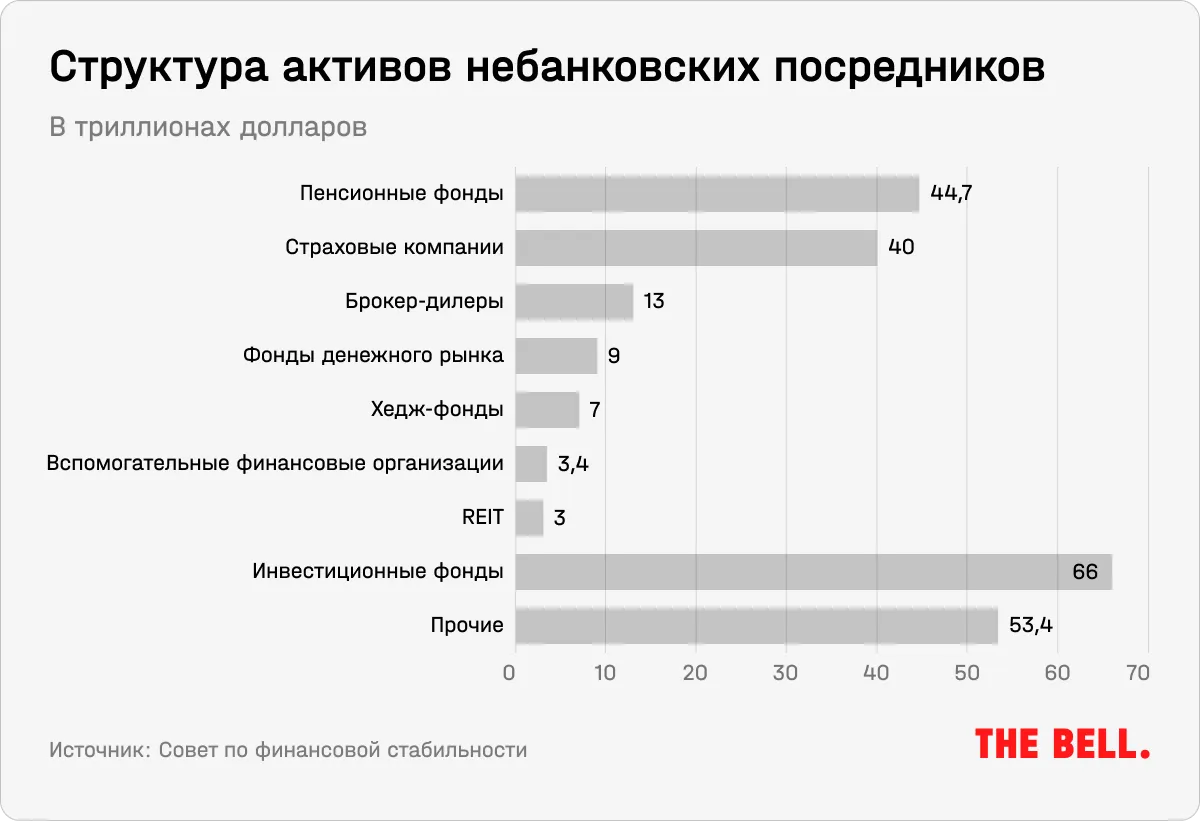

По данным международной организации Совет по финансовой стабильности (FSB), под контролем небанковской финансовой системы сейчас находится $239 трлн — или почти половина (49,2%) мировых финансовых активов ($468,8 трлн). Для сравнения, в кризисном 2008 году этот показатель оценивался в 42%.

Активы небанковских институтов резко выросли после глобального финансового кризиса из-за ужесточения контроля за рисками в традиционных банках. Barron’s отмечает, что регулирование позволило укрепить крупнейшие банки, однако многолетняя политика сверхнизких процентных ставок поспособствовала взрывному росту небанковского финансирования. По данным Moody’s, доля банков в корпоративном кредитовании в США снизилась с 50% в начале XXI века до 37% в 2021-м. В обзоре Банка международных расчетов говорится, что небанковские организации повышают эффективность мировой финансовой системы, но одновременно они делают ее более нестабильной.

Barron’s пишет, что сейчас никто не имеет четкого представления о рисках, которые могут представлять небанковские организации для финансовой системы, а также не имеет детального понимания связей между ними и с регулируемой банковской системой. Система «теневых банков» не тестировалась на случай глобальной волны кредитных потерь и дефолтов, которые могут стать следствием повышения ставок и проблем в экономике. «Огромные размеры и высокий уровень заемных средств сектора небанковских финансовых учреждений наряду с более мягкими стандартами отчетности и регулирования, применяемыми к этому сектору по сравнению с банками, делают его потенциальной „пороховой бочкой“», — говорит Эсвар Прасад, профессор экономики Корнельского университета и старший научный сотрудник Института Брукингса.

Связь между небанковским и банковским сектором проявилась во время краха хедж-фонда Archegos Capital Management в 2021 году. Тогда его ставки на ряд крупных компаний США (в частности, ViacomCBS) с применением кредитного плеча не оправдались, что привело к маржин-коллу и распродаже активов на $20 млрд. В свою очередь, это привело к проблемам у банков, выступавших в качестве основных брокеров Archegos, предоставлявших ему плечо, — в частности, Nomura и UBS, понесших многомиллиардные убытки. В конечном счете это также стало одной из причин банкротства Credit Suisse, который пришлось спасать швейцарским властям.

Текущие опасения связаны с тем, что инфляция и рост ставок могут создать напряженность в некоторых частях небанковской системы. Так, высокие процентные ставки снизили спрос на новые ипотечные кредиты, что нанесло ущерб небанковским кредиторам. Ликвидность в некоторых сегментах рынка облигаций, таких как долговые обязательства развивающихся рынков и высокодоходные облигации, находится на наиболее низком уровне со времен пандемии. А денежный поток некоторых компаний, финансируемых за счет частных кредитов, сокращается из-за инфляции, замедления экономики и более высоких выплат по долгам. Подробнее об этих рисках мы рассказываем ниже.

Угрозы видят и в МВФ: финансовый советник Тобиас Адриан писал, что дальнейшее ускорение инфляции приведет к переоценке инвесторами траектории процентных ставок и, возможно, обернется резким ужесточением финансовых условий. Небанковские финансовые компании также могут быть подвержены усилению кредитного риска в связи с замедлением экономики. Например, в некоторых фондах недвижимости уже сейчас наблюдается значительное снижение стоимости активов.

Где может быть спрятан риск

Вы видите только часть этого материала

Этот материал был написан специально для нашей еженедельной рассылки Bell.Инвестиции. Это платный продукт. Чтобы прочитать статью целиком и иметь доступ ко всему контенту The Bell для инвесторов, подпишитесь на рассылку.