Величайший пузырь в истории. Почему рынки показывают худший старт года за 80 лет

Первые месяцы 2022 года оказались для американских рынков акций худшим началом года с 1939 года. Отскок после объявления на этой неделе решения ФРС по ставке продолжался всего день, и не переломил общего тренда: оценки активов, сильно выросших в цене за время пандемии, быстро снижаются. Что происходит с рынками?

Эта статья была написана специально для новой рассылки Bell.Инвестиции. Подписаться на нее можно здесь.

Что случилось

В среду ФРС впервые за 22 года подняла ставки на 50 базисных пунктов. После объявления решения регулятора индекс S&P 500 вырос на 3%, показав самый большой однодневный рост за два последних года, индекс Nasdaq прибавил столько же. Доходности 10-летних трежерис снизились с 3% до 2,9%. Такая реакция объясняется тем, что в последнее время на рынке усилились опасения по поводу роста ставок на 75 б.п., говорится в отчете Goldman Sachs (есть у The Bell).

На пресс-конференции руководитель ФРС Джером Пауэлл дал понять, что пока обсуждается повышение только на 50 б.п. — в том числе на нескольких ближайших заседаниях. Это достаточно сильный сигнал для рынков, обращают внимание аналитики Goldman Sachs. Теперь они ожидают три подряд повышения на 50 б.п. вместо двух. Своего прогноза по диапазону максимальных ставок (3–3,25%) аналитики не меняют, но считают, что они будут расти до второго, а не до третьего квартала 2023 года.

Кроме ставки, ФРС ожидаемо объявила о начале программы количественного ужесточения. С 1 июня регулятор планирует распродавать с баланса ипотечные и казначейские облигации в объеме $17,5 млрд и $30 млрд в месяц соответственно. С осени распродажу планируется ускорить до $35 млрд и $60 млрд в месяц. Это означает сокращение баланса ФРС примерно на $1 трлн в год. О том, почему это важно и как может повлиять на рынки, мы рассказывали в этой статье.

Многие комментаторы увидели в заявлении ФРС «голубиные» сигналы, хотя Пауэлл по традиции отметил, что «инфляция слишком высока». «Это был не момент Волкера», — сказал Bloomberg Марк Нэш, глава отдела инструментов с фиксированной доходностью в Jupiter Asset Management. Он имел в виду бывшего председателя ФРС Пола Волкера, который поднял ставки на 20 п.п. для борьбы с инфляцией в конце 1970-х и начале 1980-х годов. «Я не понимаю, почему Пауэлл отказался от повышения на 75 базисных пунктов, если его беспокоит инфляция. Похоже, что ФРС предпочитает оставаться в стороне — вероятно, из-за опасений по поводу роста [экономики]», — отметил эксперт.

Ничего значительного, что должно было изменить настроения инвесторов, в среду не произошло. Подъем рынка оказался краткосрочным. Уже в четверг доходности трежерис снова превысили 3%, достигнув 3,066% (самого высокого уровня с ноября 2018-го), а индекс Nasdaq упал за день на 5% — самое большое однодневное падение с июня 2020-го.

Настроения инвесторов

В апреле инфляция достигла уровней, которые большая часть американских инвесторов не видела, — цены в годовом выражении выросли на максимальные с 1982 года 8,5%. Из-за этого рынки приготовились к быстрому повышению ставок: Пауэлл фактически подтвердил, что к концу июля ставки поднимутся до 2%, хотя еще в начале марта рынки ожидали повышения до 0,25%.

В итоге в апреле индекс S&P 500 снизился на 8,8% — это худший результат с марта 2020 года, когда по рынкам ударила пандемия. Индекс Nasdaq Composite, состоящий из акций технологических компаний, снизился на максимальные с октября 2008 года 13,3%.

Пока инфляция остается гораздо выше таргета, а рынок труда — экстремально сжатым, игнорировать ужесточение финансовых условий и более низкий рост сложно, пишут аналитики Goldman. Всего с начала года снижение индексов составило 13,5% и 22,2% соответственно.

Индекс Bloomberg U.S. Aggregate, в который входят казначейские, ипотечные и корпоративные облигации, с начала года упал на 9,4%, а первый квартал стал самым провальным для американских облигаций с 1980 года, отмечала WSJ.

Рост ставок в США влияет на долговые рынки по всему миру, потому что ставки по трежерис являются для них бенчмарком: число выпусков облигаций с отрицательными ставками сейчас составляет около 100 по сравнению с 4,5 тысячами в прошлом году, а их объем снизился с $18 трлн на пике в конце 2020-го до $2,5 трлн.

«Иррациональный рыночный оптимизм умирает мучительной смертью — снова», — прокомментировала Bloomberg Аофинн Девитт, главный инвестиционный стратег в Moneta. «Иррациональный оптимизм» — фраза, которую в 1996 году произнес тогдашний глава ФРС Алан Гринспен. Как считается, она положила начало схлопыванию пузыря доткомов. Чем ситуация на рынках напоминает вторую половину 1990-х, мы рассказывали в этой статье.

Признаки схлопывания пузыря наблюдаются в активах, стоимость которых, по мнению многих инвесторов, необоснованно росла на увеличении глобальной ликвидности в последние два года.

Например, число ежедневных сделок с NFT-токенами на этой неделе упало до 19 тысяч по сравнению с 250 тысячами. В результате многие NFT, купленные на пике хайпа, сейчас стоят гораздо меньше: к примеру, токен с первым твитом создателя Twitter Джека Дорси, проданный в марте 2021-го за $2,9 млн, был выставлен на аукцион, максимальная ставка на котором составила всего $14 тысяч.

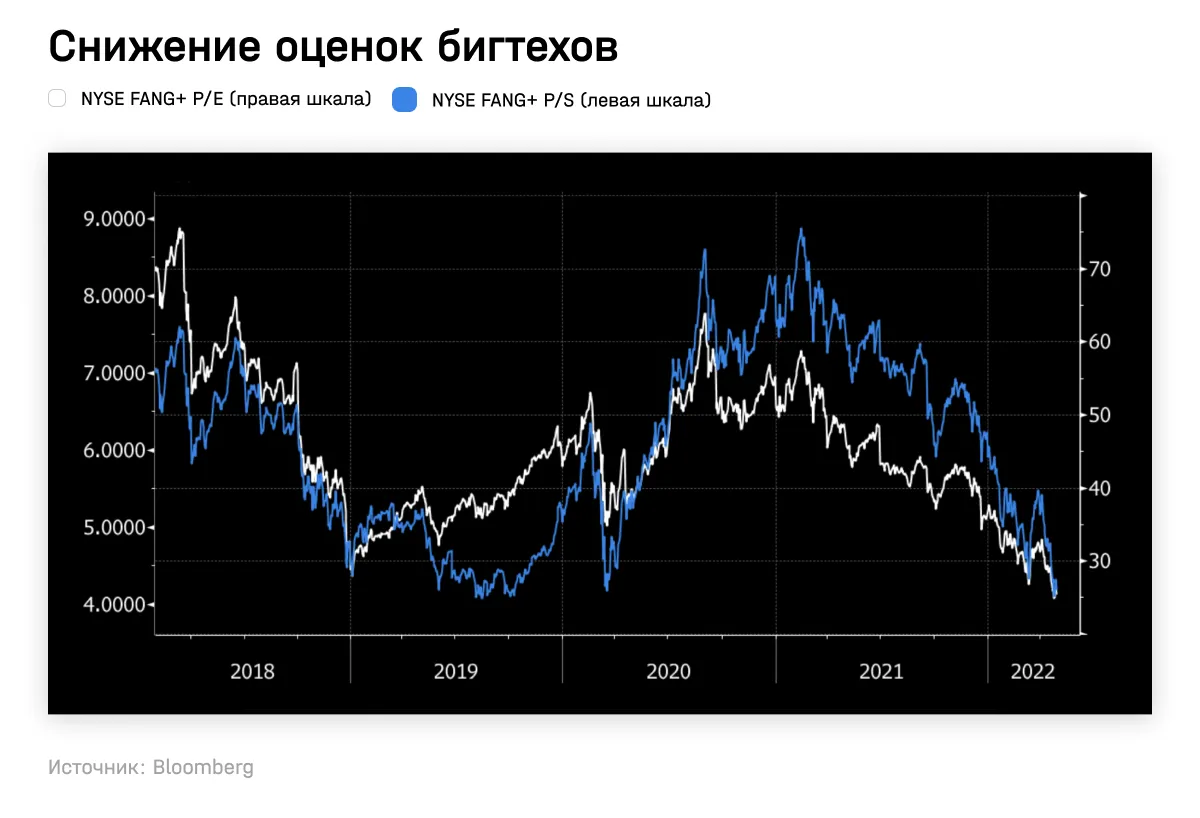

Завышенные за время пандемии оценки акций — начинают схлопываться: Price to Earnings (P/E) и Price to Sales (P/S) компаний из индекса NYSE FANG+ вернулись к доковидным уровням. Этот индекс включает пять самых крупных компаний на Нью-Йоркской бирже — Meta, Apple, Amazon, Netflix и Alphabet, а также пять активно торгующихся на бирже технологических компаний, включая Alibaba, Baidu, NVIDIA, Tesla и Twitter.

Индекс MSCI World Growth, который включает акции роста, в том числе бумаги Amazon, Tesla и Nvidia, на этой неделе ушел на территорию «медвежьего» рынка: снижение с пика в ноябре к концу апреля составило 22%. Флагманский фонд Кэти Вуд Ark Innovation — в минусе на 50% с начала года.

Распродажа акций в апреле шла даже несмотря на то, что компании в целом показывают хорошие результаты во время проходящего сейчас сезона отчетности. Если исключить Amazon, которая столкнулась с постпандемическими проблемами, смешанная прибыль (учитывает как уже вышедшие, так и прогнозные показатели) компаний из индекса S&P 500 может вырасти на 10,1% год к году, подсчитали в Factset. По последним данным исследовательской компании, 80% компаний обходят прогнозы по прибыли на одну акцию — этот показатель больше среднего за 5 лет (77%). Операционная рентабельность компаний из индекса S&P 500, несмотря на ускорение инфляции, остается на историческом максимуме и даже немного выросла по сравнению с IV кварталом 2021-го, пишет Bloomberg со ссылкой на данные Deutsche Bank.

Обычно удачная отчетность становится драйвером роста акций, но не в этот раз — и это также может являться одним из признаков схлопывания пузырей: инвесторы гораздо сильнее реагируют на негативные новости, чем на позитивные. Например, после выхода отчета Netflix, в котором компания сообщила о снижении числа подписчиков на 0,09%, ее акции рухнули почти на 40%.

Большие тренды

«Если последние два дня и доказали что-то, то только то, что инвесторы в данный момент полны неуверенности», — приводила WSJ слова одного из аналитиков. По его мнению, высокая волатильность будет особенностью рынка еще какое-то время.

Некоторые инвесторы, похоже, действительно не готовы капитулировать. Они игнорируют ситуацию на рынках, в частности, резкое падение цен на государственные облигации США, что значительно снижает привлекательность акций, пишет FT. Акции роста также остаются популярными среди инвесторов, несмотря на недавнюю распродажу, а некоторые управляющие фондами все еще «находятся в стадии отрицания», — приводит издание слова Брайана Боста из Barclays. К примеру, во вторник ARK Innovation Кэти Вуд получил самый большой приток денег за год.

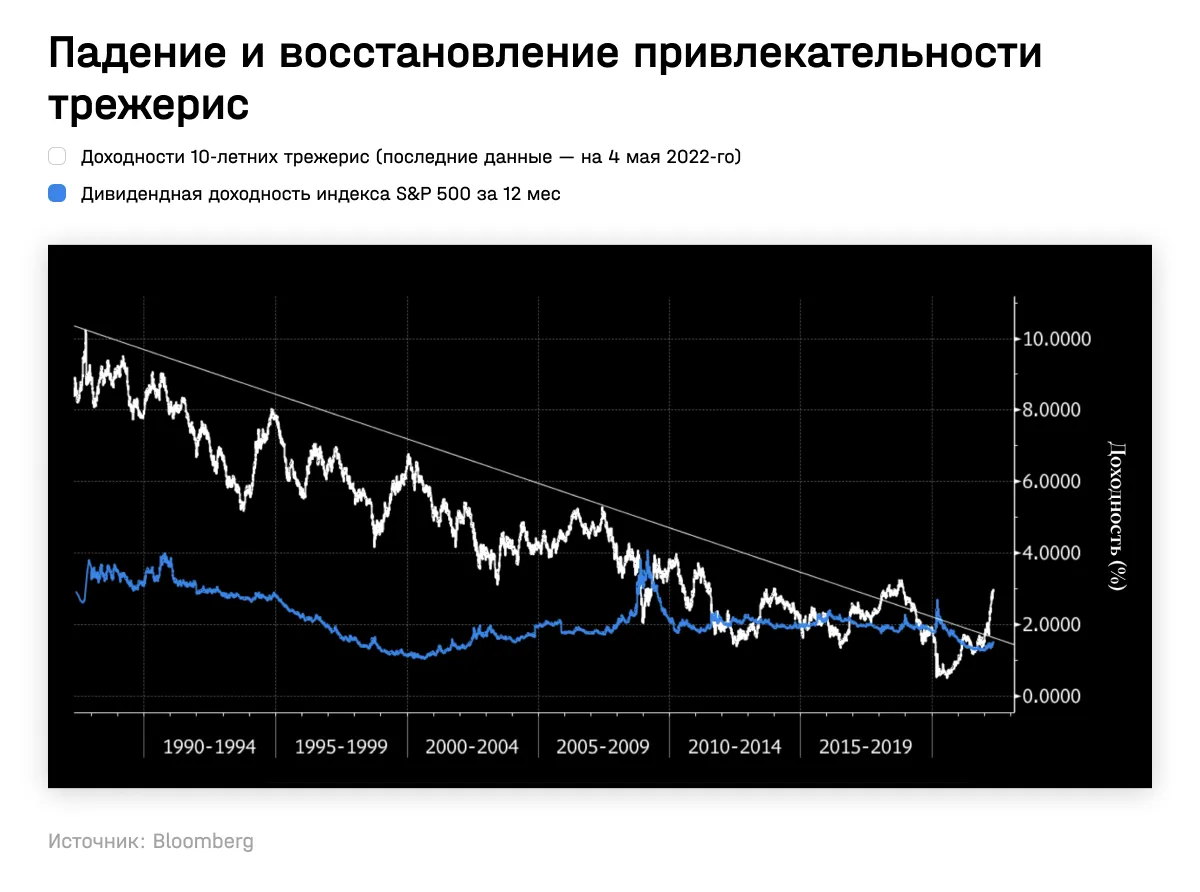

Тем не менее на рынках происходят колоссальные изменения, говорящие о том, что некоторые долгосрочные тренды уже пересматриваются, пишет Джон Отерс, редактор Bloomberg. С того момента, как Волкер поборол инфляцию в США, доходности 10-летних трежерис снижались. Со времен мирового финансового кризиса доходности по ним были ниже дивидендной доходности акций из индекса S&P 500, что способствовало привлекательности акций. Сейчас это может измениться.

У инвесторов заняло много времени, чтобы понять, что мы вернулись в XX век, сказал в четверг Bloomberg Джереми Грэнтем, основатель инвесткомпании GMO и один из самых уважаемых экспертов в мире по выбору активов. «До 2000-х инфляция всегда оставалась в фокусе внимания, была частью дискуссии. А потом она начала исчезать». Грэнтем известен тем, что он предсказал схлопывание пузырей в 2000 и 2008 годах. Он уже отмечал, что сегодняшний пузырь на рынках полностью построен на игнорировании факта инфляции.

Как показывали расчеты GMO, инфляция является лучшим индикаторам для расчета будущей доходности акций: чем выше инфляция, тем ниже мультипликаторы, по которым инвесторы готовы покупать акции. Исторические данные показывают, что если с инфляцией не удастся совладать, то рынки могут упасть еще сильнее, показывает Отерс.

До какого уровня могут упасть цены, неизвестно. По мнению Грэнтема, рынки сейчас находятся в пятом «величайшем» пузыре в современной истории после американского пузыря 1929-го, японского 1989-го, пузыря доткомов 2000-х и рынка ипотечных облигаций перед 2008-м. Но в отличие, например, от пузыря доткомов, который ограничивался акциями технологических компаний, нынешний сопровождается и ростом цен на недвижимость, как в Японии в 1980-х и в США 2000-х. Это может указывать на глобальный характер надвигающегося кризиса.

Возможно, единственная надежда сейчас на то, что ФРС удастся быстро справиться с инфляцией и ставки не будут расти так сильно, как того ожидают рынки.