Дешевый и уязвимый. С чем российский рынок акций подошел к 2022 году

События вокруг Украины и рост напряженности подпортили российским инвесторам конец года. Но аналитики двух крупнейших отечественных инвестбанков — SberCIB и «ВТБ Капитала» — позитивно смотрят на перспективы российского рынка. Рассказываем главное из их стратегий на 2022-й.

Этот материал был написан специально для нашей новой рассылки для частных инвесторов — пока мы запустили ее в тестовом режиме. Хотите стать ее подписчиком? Оставьте свой email здесь.

Итоги и прогнозы от SberCIB

Российский рынок акций подходит к 2022 году с возросшими геополитическими рисками, которые значительно снизили доходность в последнем квартале, пишут аналитики SberCIB, — их стратегия для институциональных инвесторов вышла 23 декабря.

В четвертом квартале индекс РТС упал на 13% — это один из худших показателей в мире и хуже, чем у других развивающихся рынков. Инвесторы закладывали в цены вероятность введения новых санкций. Но по итогам года российский рынок акций все равно показывает высокую относительно многих других развивающихся рынков доходность, констатируют аналитики банка.

Тем не менее в последнем квартале рынок упал до самых низких уровней по мультипликаторам с 2014 года, оставаясь одним из самых недооцененных в мире:

- соотношение цены к ожидаемой в ближайшие 12 месяцев прибыли составляет 5,5 (что подразумевает дисконт в 55% по сравнению с другими EM);

- риск-премия (Equity Risk Premium, или ERP, — премия, которую инвесторы требуют за вложения в акции) — 9%;

- ожидаемая в ближайшие 12 месяцев дивидендная доходность — 10% годовых.

Обычно такой низкий уровень сохраняется всего на несколько недель, пишут аналитики SberCIB. В их базовом сценарии фактор «политической неопределенности» будет меньше влиять на рынок: таргет по индексу РТС на конец 2022 года составляет 2050 пунктов, что подразумевает апсайд в 29% к текущим уровням.

Если бы не геополитические риски, этот прогноз можно было бы назвать консервативным — с учетом того, что в условиях роста ставок циклические сектора и акции стоимости, как ожидают в SberCIB, будут показывать опережающую доходность во всем мире. Базовый прогноз инвестбанка: отсутствие санкций, продолжение диалога между Россией и США, но без прорывов.

Важным драйвером для роста рынков в будущем году будет общая благоприятная макроэкономическая ситуация, которая позволит увеличить расходы, говорится в отчете: по прогнозу банка, российская экономика в 2022 году вырастет на 2,9% год к году (для сравнения, мировая — на 4,9%), инфляция начнет замедляться во втором квартале будущего года, что позволит ЦБ перейти к снижению ставок во втором полугодии после 1–2 повышений ключевой ставки в начале года.

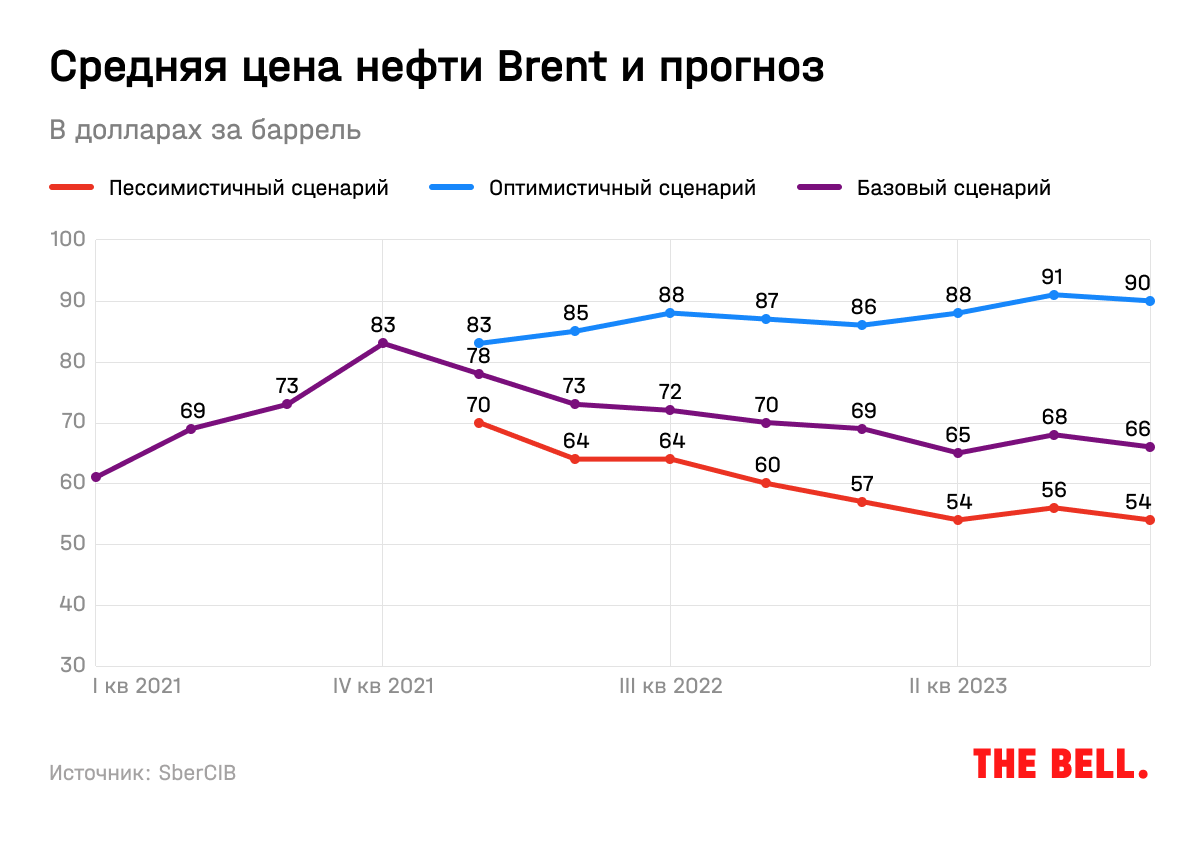

Рынок нефти перейдет от состояния дефицита к сбалансированности спроса и предложения — с учетом замедления темпов экономического роста и повышения предложения. По прогнозу, баррель нефти марки Brent будет находиться в диапазоне $70–80. Риски для прогноза связаны с подъемом ставок в США и увеличением предложения членами ОПЕК+.

На что ставить инвесторам: рекомендации SberCIB

1. Еврооблигации

Геополитические новости привели к росту доходностей суверенных еврооблигаций с погашением в 2023–2027 годах на 60–100 базисных пунктов (б. п.), более долгосрочных — на 15–25 б. п. Спред по отношению к сравнимым еврооблигациям развивающихся стран на коротком конце кривой вырос до 20 б. п., в то время как на длинном — остался без изменений.

Макроэкономическая политика продолжается оставаться консервативной. Профицит бюджета увеличится с 0,1–0,4% ВВП в этом году до 1% в следующем. Повышение порога ликвидных резервов ФНБ с 7% до 10% ВВП в ноябре, сверх которого можно инвестировать деньги внутри России, ограничит расходы.

В SberCIB советуют покупать государственные еврооблигации с погашением в 2023, 2026 и 2027 годах: они выиграют от снижения геополитической премии, а также дополнительного притока средств в результате высоких цен на газ.

Среди корпоративных еврооблигаций с сильными фундаментальными показателями и привлекательным соотношением доходности и рисков аналитики советуют присмотреться к бумагам VEON (с погашением в 2025 году) и «Алросы» (2024).

2. Рублевые облигации

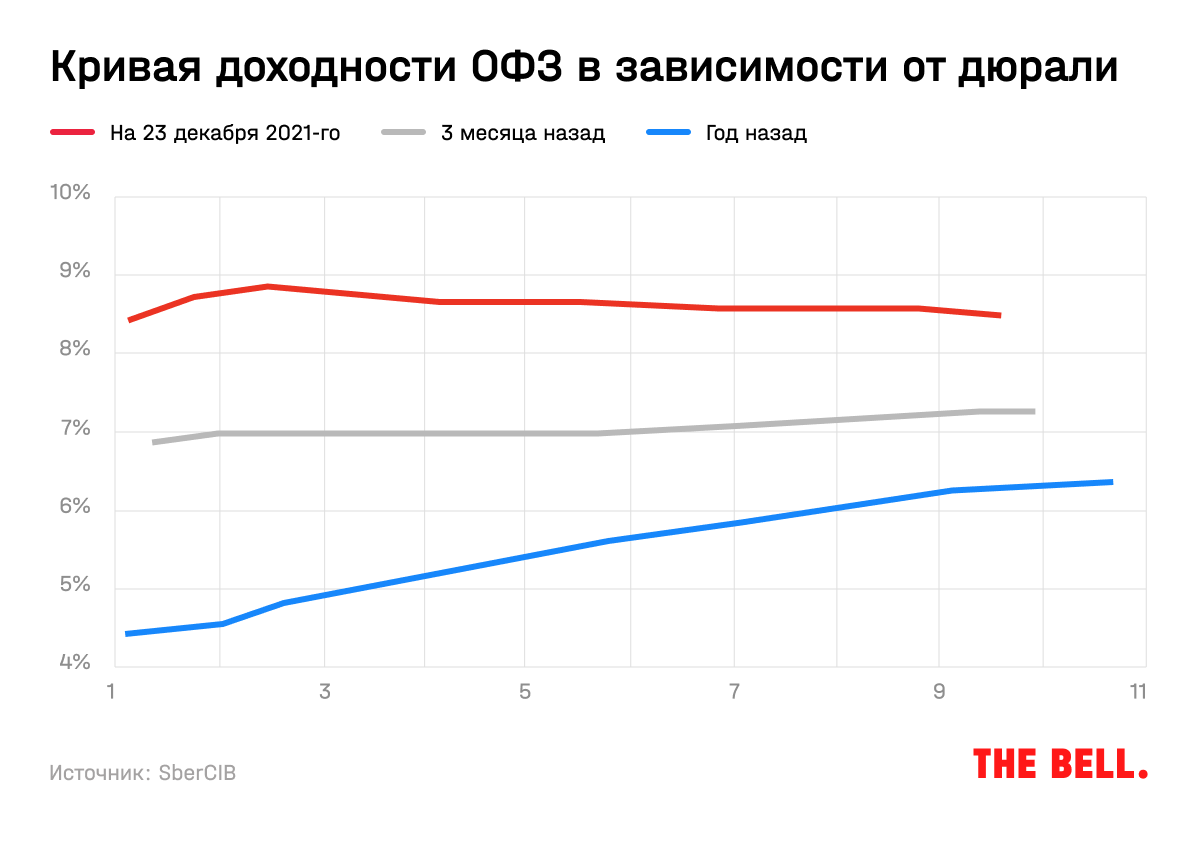

Из-за роста инфляции и геополитической напряженности в четвертом квартале кривая доходности ОФЗ поднялась и стала более инвертированной: доходности облигаций со сроком до погашения меньше 5 лет выросли на 150–160 б. п., более длинных выпусков — на 90–130 б. п. Нерезиденты продали облигаций с начала квартала на 150 млрд рублей, их доля в ОФЗ снизилась до минимума с июля.

В базовом сценарии кривая станет еще более инвертированной из-за ожиданий дальнейшего подъема ключевой ставки, поэтому инвесторам стоит избегать долгосрочных выпусков, отмечали ранее аналитики SberCIB. Они советовали покупать короткие корпоративные облигации и бумаги с плавающим купоном (флоутеры) серии 29013–29020, так как данные по инфляции и инфляционные ожидания пока не улучшились. Позитивным триггером может стать новость о том, что Минфин выкупит эти выпуски, если инфляция ускорится, о возможности чего министерство говорило ранее.

3. Акции

Проциклические условия и рост ставок — очевидные драйверы для акций финансового сектора. Во время последней коррекции он стал самым пострадавшим, но в случае снижения политической напряженности может восстановиться быстрее, говорится в отчете.

Также аналитики позитивно смотрят на акции из циклических секторов (меньше уверенности — в металлургическом секторе), а вот акции роста, более чувствительные к росту ставок, будут проигрывать рынку.

Топ-идеи банка на российском рынке:

- «Газпром» — главный бенефициар роста цен на газ. Свободный денежный поток (FCF) компании в 2021–2022 годах составит 40% от всей рыночной капитализации. По прогнозу, по итогам 2021 года компания заплатит 52 рубля на акцию в виде дивидендов (в четыре раза больше, чем годом ранее), что соответствует дивидендной доходности в 16% годовых, по итогам 2022-го — 60 рублей (19%).

- «Лукойл». Аналитики отмечают высокие FCF, дивидендную доходность и привлекательные оценки. Недавнее начало программы обратного выкупа акций на $3 млрд должно поддержать котировки.

- Segezha — вероятно, это скорее история роста, чем стоимости. Но аналитикам она нравится из-за того, что относится к циклической и неэнергетической отрасли и 70% выручки компании приходится на экспорт. Среди других факторов — стабильный рост EBITDA и выручки, также компания вписывается в ESG-повестку.

Итоги и прогнозы «ВТБ Капитала»

Рост российского рынка, наблюдавшийся до последнего времени, в первую очередь связан с глобальным рефляционным трендом — стимулированием экономики через увеличение денежной массы. Об этом говорится в стратегии «ВТБ Капитала» от 6 декабря.

По мнению аналитиков ВТБ, мировая экономика находится в начале нового бизнес-цикла. На это указывает то, что маржинальность по EBITDA мировых компаний не снизилась с ростом инфляции, а у потребителей в развитых странах достаточно денег для поддержания спроса.

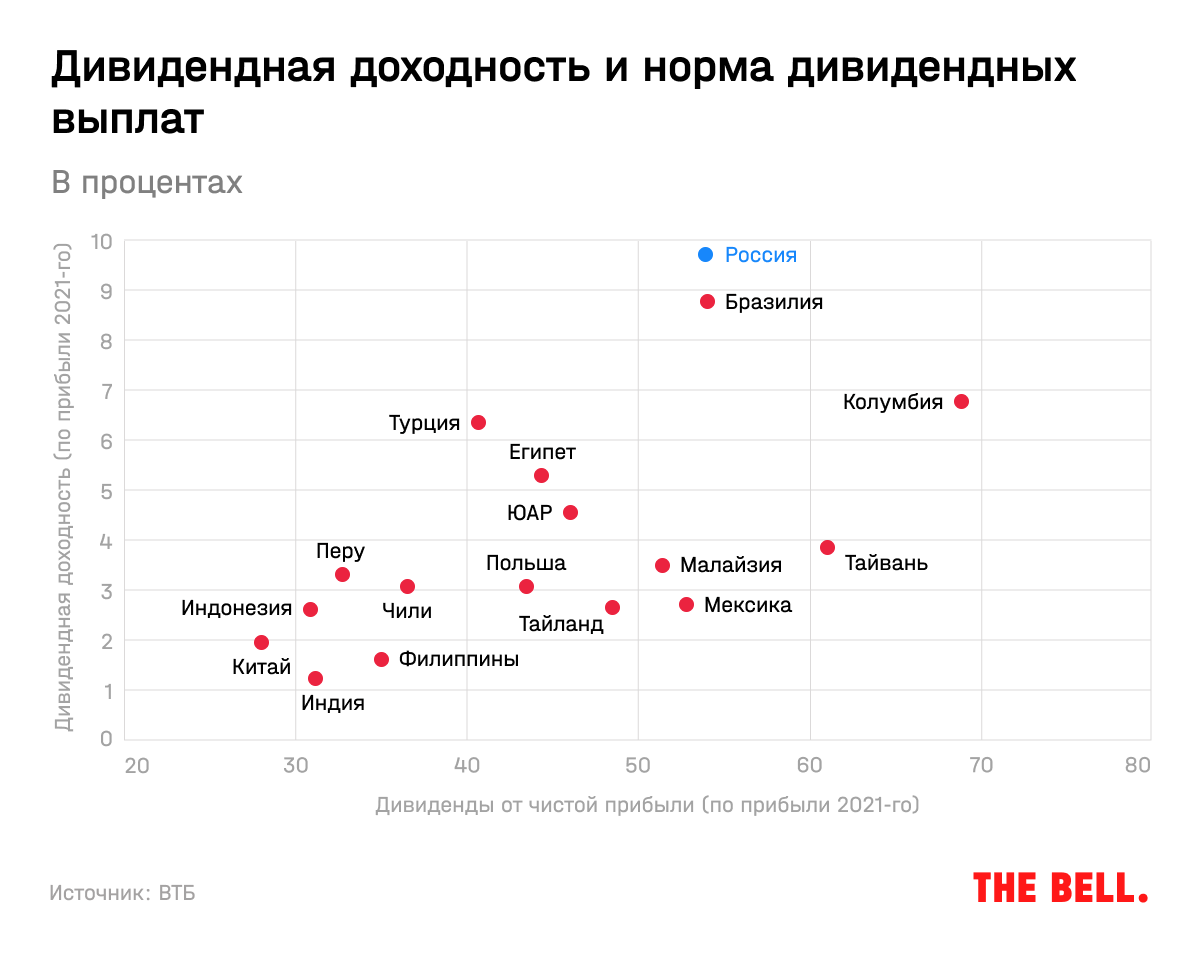

В целом это должно позитивно сказаться прежде всего на циклических отраслях и рынках, в том числе российском, в то время как дорогостоящие акции роста будут отставать, ожидают аналитики. Их таргет по индексу РТС — 2246 пунктов. Аналитики ожидают, что российский рынок акций будет торговаться с мультипликатором 7,2 P/E за 2022 год. Прогнозируемая дивидендная доходность — 10,4%. Это следует из другой стратегии, опубликованной на сайте инвестбанка 15 декабря.

Аналитики «ВТБ Капитала» повысили рекомендацию по российским акциям с «держать» до «покупать», отмечая:

- Благоприятную конъюнктуру на сырьевых рынках. Прогноз средней цены на нефть Brent повышен с $64 до $72 за баррель в 2022 году, долгосрочный — с $57 до $62. Недостаток инвестиций в нефтяную отрасль приведет к отставанию предложения от растущего спроса;

- Относительную недооцененность российского рынка, что делает его менее уязвимым к росту ставок по сравнению с другими странами;

- То, что геополитическая премия уже учтена в котировках. Дополнительных геополитических рисков в ВТБ не ждут;

- Высокую относительно других рынков дивидендную доходность, что может привлечь международных инвесторов весной, когда компании объявят рекомендации по дивидендам.

На что ставить инвесторам: рекомендации «ВТБ Капитала»

В ВТБ отдают предпочтение компаниям с низким уровнем долга из-за ожиданий роста ставок, а также секторам, ориентированным на внутренний рынок — аналитики ждут укрепления рубля до 68 за доллар. В документе от 6 декабря они также рекомендуют циклические сектора — нефтегазовый, металлургический и транспортный.

Рекомендации по секторам, изложенные в более поздней стратегии, выглядят так:

1. Нефтегазовый сектор

Высокие цены на нефть и рост добычи на 8% должны привести к сильному свободному денежному потоку и двузначной дивидендной доходности. Топ-идеи банка в этом секторе:

- «Роснефть»: драйверами роста акций могут стать развитие газовых месторождений, возможное объявление результатов программы бурения по проекту «Восток Ойл» и привлечение в него новых акционеров.

- «Лукойл»: качественная дивидендная история, однако есть риск снижения коэффициента дивидендов.

2. Газовый сектор

В ВТБ прогнозируют, что цены на газ в Европе останутся высокими зимой, а низкий уровень запасов в газовых хранилищах в Европе поддержит цены во втором и третьем кварталах. Однако в случае запуска «Северного потока — 2», а также либерализации экспорта газа цены могут снизиться. Главные идеи банка в этом секторе:

- «Газпром» — за счет высокой дивидендной доходности (14,7–16% в 2021–2022 годах).

- «Новатэк» — у компании несколько стратегических проектов, которые расширят профиль роста в среднесрочной перспективе, а проекты по улавливанию углерода учитывают экологические тенденции.

3. Металлы и добыча

В этом секторе инвесторам особенно стоит учитывать тенденции, связанные с «зеленой экономикой» и ESG. К сектору стали в целом у аналитиков нейтральное отношение. Топ-идеи в секторе:

- «Русал»: компания является бенефициаром этих трендов, так как она уже имеет относительно низкий углеродный след благодаря потреблению гидроэлектроэнергии. Кроме того, компания планирует разделить активы по уровню углеродного следа. Компания с низким уровнем углеродного следа будет более привлекательной для международных ESG-инвесторов, а трансграничный углеродный налог будет меньше на нее влиять.

- «Евраз»: выделение угольных активов (91% акций «Распадской») привлечет ESG-инвесторов.

Все идеи из разных секторов — в таблице:

Фото: Moscow-Live/Flickr/CC BY 2.0