Смена поколений. Почему Уолл-стрит готовится к волне отставок CEO

The Bell

За последние два года многие лидеры крупнейших американских компаний, включая Berkshire Hathaway, Walmart, Nike и Kering, объявили об уходе. Из-за растущего давления инвесторов-активистов, усложнения бизнес-среды и старения управленческой элиты советы директоров все чаще идут на смену руководителей. Эта текучесть становится новой нормой корпоративной Америки — и все сильнее влияет на оценки бизнеса. Рассказываем, что стоит за трендом, какие компании сейчас проходят через судьбоносные перестановки и на каких из них можно заработать.

Что случилось

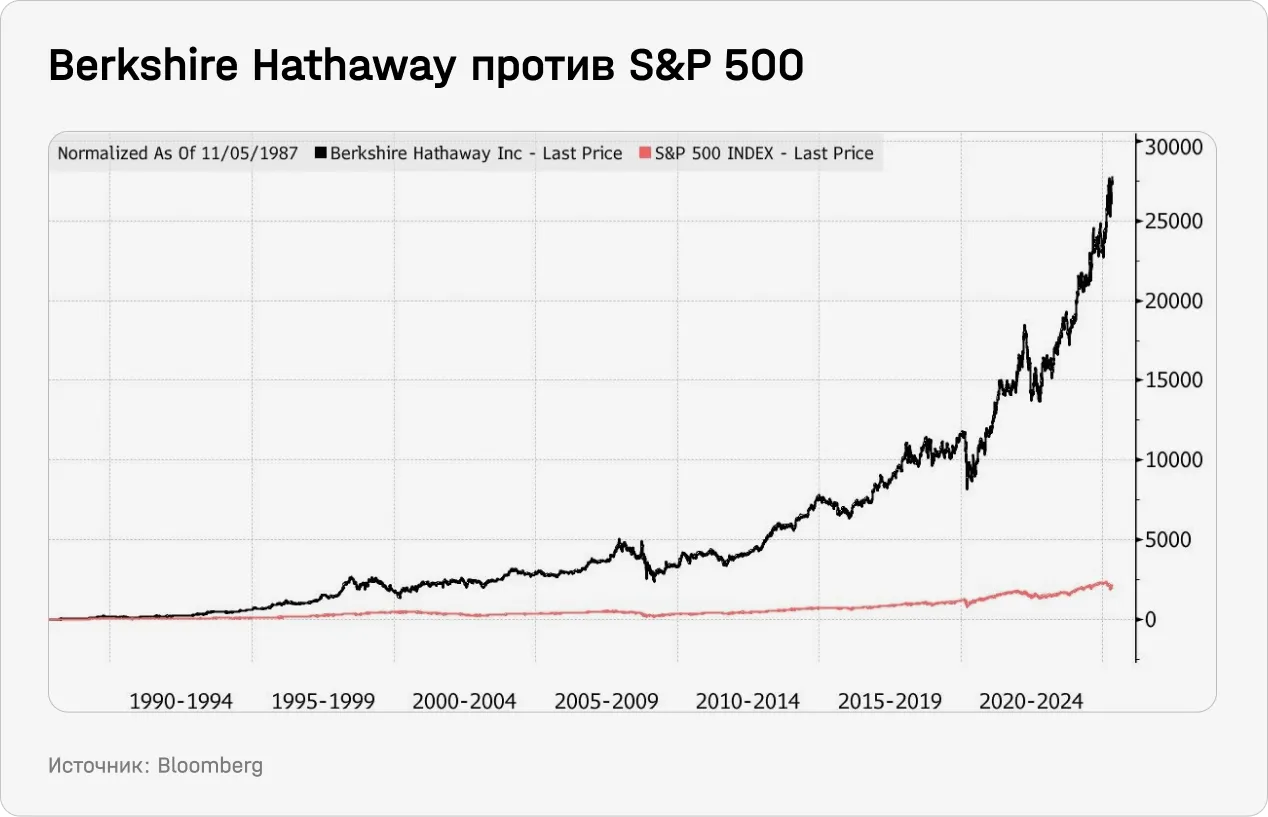

В этом году сразу несколько именитых CEO, которые десять лет и более определяли стратегию своих компаний, объявили об уходе или готовности передать управление. Один из них — легендарный Уоррен Баффет, возглавлявший Berkshire Hathaway почти 60 лет и в мае сообщивший о своей отставке. «Оракул из Омахи» покинет пост CEO до конца 2025 года, а преемником станет его давний заместитель Грег Абель, который отвечал за весь бизнес холдинга за пределами страхового сегмента. В традиционном обращении к акционерам Berkshire перед Днем благодарения Баффет подтвердил, что это его прощальное письмо на этом посту.

В свои 95 лет Уоррен Баффет дольше всех руководит компанией из S&P 500. Он превратил Berkshire Hathaway из некогда небольшой убыточной текстильной фабрики в самую дорогую компанию в США, за исключением техногигантов, с капитализацией около $1,1 трлн. По подсчетам Bloomberg, при Баффете доходность акций Berkshire в совокупности превысила 5,5 млн процентов. Сам инвестор входит в топ-10 самых богатых людей мира по версии Forbes — его состояние оценивается в $149,5 млрд.

Абелю предстоит доказать состоятельность компании без Баффета и его близкого друга и партнера Чарли Мангера, умершего в 2023 году, чье влияние десятилетиями формировало ее репутацию и доверие рынка. О том, каким инвестором был Мангер и как он выбирал компании, мы писали здесь.

«Инвесторам придется задуматься: заслуживают ли акции Berkshire Hathaway прежнюю „премию Баффета“ [готовность инвесторов переплачивать за репутацию], когда самого Баффета больше нет у руля?» — отмечает аналитик CFRA Research Кэти Сайферт.

Инвесторы зачастую не учитывают в анализе компаний личность гендиректора, а это имеет значение:

- Истории двух взлетов Microsoft (при Билле Гейтсе, когда компания на время стала самой дорогой в мире, и при Сатье Наделле) и одного затяжного периода стагнации бизнеса (при Стиве Балмере) напрямую связаны с тем, кто руководил компанией, отмечал The Economist. После ухода Гейтса компания рисковала повторить судьбу Kodak или BlackBerry — лидеров, упустивших технологическую трансформацию. Сейчас Microsoft снова «на коне» и вполне может обогнать по капитализации давнего соперника Apple благодаря своевременной ставке на ИИ (OpenAI, Azure и Copilot).

- General Electric потребовалось 17 лет и два провалившихся преемника, чтобы найти достойную замену Джеку Уэлчу, который возглавлял промышленный конгломерат 20 лет и ушел в 2001 году.

- После ухода Марка Паркера Nike переживает уже второго CEO, чьи результаты пока остаются ниже ориентиров, заданных в период его руководства.

Хотя средний срок пребывания главы компании из индекса S&P 500 сократился с 11 лет в 2021 году до примерно восьми в 2024-м, почти каждой пятой компанией из «голубых фишек» управляет CEO с более чем 10-летним стажем ее руководства. В среднем рыночная капитализация таких компаний составляет $59 млрд, а совокупная доходность для акционеров за пять лет (включая дивиденды) составляет 93%. Это соответственно в два и почти в три раза выше медианных значений для примерно 200 компаний, чьи руководители работают три года или меньше. Что логично: в противном случае совет директоров давно искал бы им замену.

Почему Уолл-стрит ждет волна отставок CEO

Преемники не обязательно должны демонстрировать катастрофические результаты, чтобы стать разочарованием для инвесторов. Как показало исследование рекрутинговой компании Spencer Stuart, которая изучила опыт смены СEO с 10-летним и более стажем в компаниях из S&P 500 с 2000 по 2024 год, в 85% случаев на их место приходили внутренние кандидаты. Однако 66% из этих назначенцев обеспечили акционерам более низкую совокупную доходность относительно рынка, чем их предшественники. Еще хуже то, что почти половина всех преемников — вне зависимости от того, пришли они изнутри компании или со стороны, — и вовсе отставали по доходности от индекса S&P 500 в целом.

Впрочем, из каждого правила есть исключения. И смена CEO нередко становится инструментом переосмысления бизнеса, отмечает Асват Дамодаран. На ранних стадиях компании обычно требуется провидец, который поможет «продать» свое видение (примеры: Илон Маск или Марк Цукерберг). На позднем этапе — прагматик, который не обременен собственным эго и готов пожертвовать амбициями. А где-то в промежутке между этими крайностями — оппортунисты, которые помогут найти новые рынки для роста, и «защитники», готовые яростно охранять конкурентные преимущества компании. Подробнее об этой теории рассказывали тут, а о перерождении Rolls-Royce под руководством Туфана Эргинбилгича — здесь.

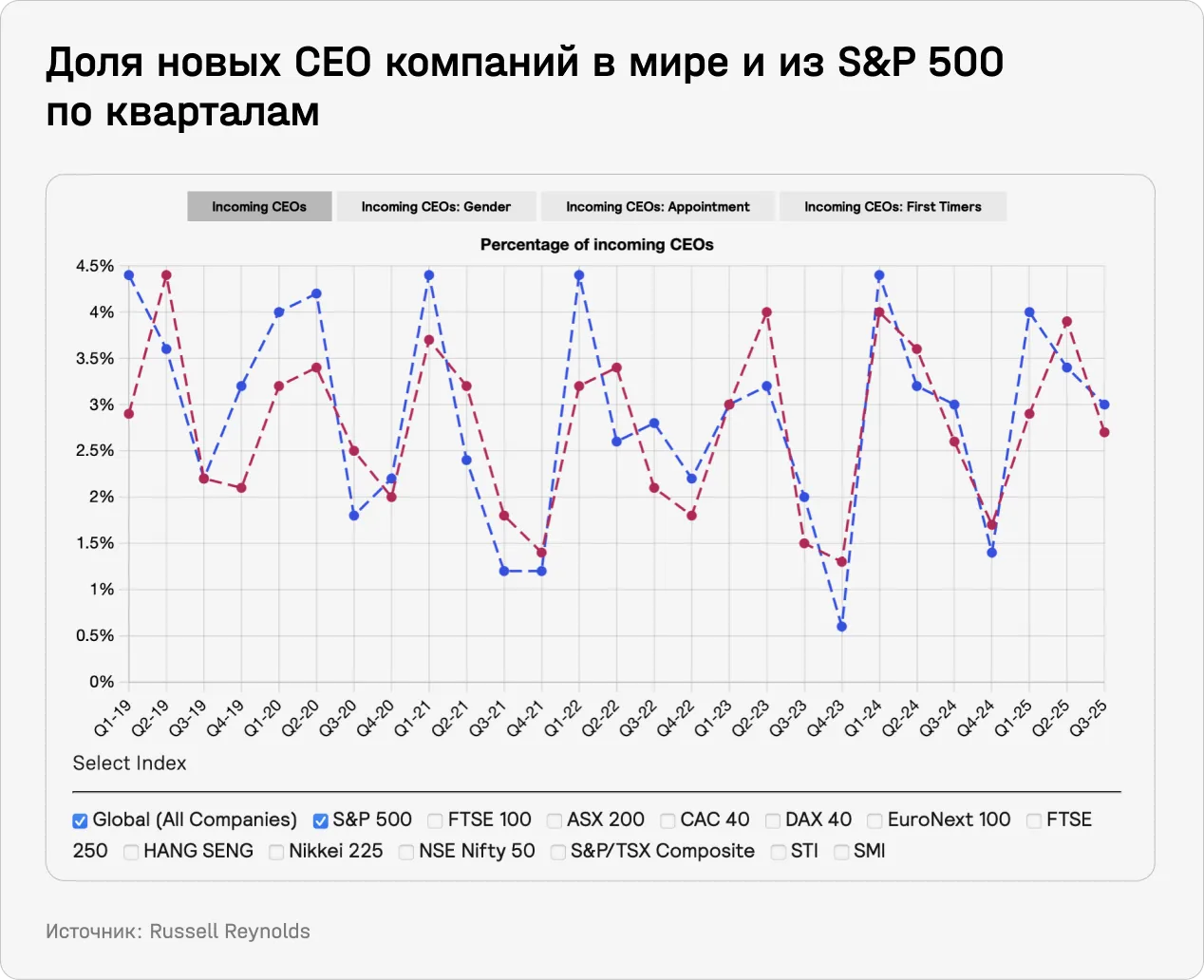

Сменяемость CEO компаний по всему миру также остается повышенной. По итогам третьего квартала 2025 года замена руководителей произошла примерно в 9% крупных публичных компаний: 174 CEO ушли с постов. Это сопоставимо с прошлым годом, когда к концу третьего квартала 2024 года был зафиксирован рекордный показатель — 188 новых назначений (около 10% выборки).

Сохраняющаяся высокая текучесть среди CEO показывает, что советы директоров принимают все более обдуманные и уверенные кадровые решения, отмечает консалтинговая компания Russell Reynolds. Частая смена руководителей становится признаком современной модели корпоративного управления: она отражает стремление директоров поддерживать стратегический фокус в условиях потрясений и неопределенности, а также усиливающееся давление со стороны инвесторов-активистов. Вероятно, тренд сохранится, и вот почему:

- Конъюнктура рынка усложняется. Среда становится сложнее и динамичнее из-за геополитической напряженности, ускорения технологических изменений и других факторов. Это требует от лидеров других навыков, чем десять лет назад. Как отмечают в Russell Reynolds, в корпоративной Америке растет спрос на «лидеров, способных ориентироваться в сложных условиях» и готовых брать на себя больший риск.

- Давление активистов растет. Смена CEO — один из любимых инструментов инвесторов-активистов для раскрытия ценности компании. Сейчас количество активистских кампаний стремительно растет (мы недавно рассказывали об этом тут). Благодаря им в этом году зафиксировано уже 25 отставок CEO, что почти соответствует рекордному уровню прошлого года (27).

- Гендиректора становятся старше. По данным Business Insider, средний возраст CEO в индексе S&P 1500 за последние 15 лет вырос примерно с 54 до 59 лет. Многие топ-менеджеры либо добровольно уходят на пенсию, либо становятся более уязвимыми к замене.

Apple в этом году активизировала работу по максимально контролируемому планированию преемственности, готовясь к тому, что Тим Кук может оставить пост гендиректора уже в следующем году. Наиболее вероятным преемником Кука считается старший вице-президент Apple по разработке аппаратного обеспечения Джон Тернус. Кук, отметивший в прошлом месяце свое 65-летие, возглавляет Apple с 2011 года, ранее он занимал должность операционного директора. Под руководством Кука рыночная капитализация Apple выросла примерно с $350 млрд в 2011 году до $4 трлн сегодня.

О скорой отставке сообщил и Даг Макмиллон, CEO Walmart, который провел крупнейшего в мире ритейлера через экспансию за пределами США, глобальную пандемию и цифровую трансформацию. Например, недавно компания заключила партнерство с OpenAI, которое позволит покупателям совершать покупки напрямую через ChatGPT.

В январе Макмиллон передаст управление главе американского подразделения Джону Фернеру, которого давно рассматривали в качестве вероятного преемника. За почти 12 лет под руководством Макмиллона акции Walmart выросли более чем в четыре раза. Среднегодовой рост составил около 13% — немного выше роста S&P 500 (12%) за тот же период.

Мы выбрали три другие привлекательные компании, в которых недавняя смена CEO выглядит многообещающе:

- Kering — глобальный семейный холдинг, объединяющий десяток люксовых брендов

- CSX Corporation — один из железнодорожных операторов в США

- Verizon Communications — холдинговая компания, управляющая одной из крупнейших в мире экосистем связи, технологий и цифровых сервисов.

Kering

Профиль компании и обзор отрасли

Kering — глобальный семейный холдинг, объединяющий люксовые бренды в сегментах прет-а-порте и кутюр, изделий из кожи, ювелирных украшений, оптики и парфюмерии. В портфель входят Gucci, Saint Laurent, Bottega Veneta, Balenciaga, Alexander McQueen, Brioni, Boucheron, Pomellato, Dodo, Qeelin, Ginori 1735, а также направления Kering Eyewear и до недавнего времени Kering Beauté.

В сентябре 2025 года к обязанностям CEO компании приступил Лука де Мео. Он проработал в автомобильной индустрии почти 30 лет, последние пять из них возглавлял Renault Group и входил в совет альянса Renault–Nissan–Mitsubishi. Ранее он занимал руководящие позиции в Fiat, Audi, Volkswagen и SEAT, где был CEO в 2015–2020 годах. Несмотря на отсутствие опыта в отрасли товаров персональной роскоши (personal luxury goods), настрой среди стратегов и отраслевых инсайдеров в связи с его назначением преимущественно «бычий».

Ситуация в Kering требует быстрых решений: последние пять лет компания сталкивается с резким замедлением продаж Gucci и снижением операционной маржинальности и ослаблением брендов второго эшелона (вроде Balenciaga, McQueen). Лука де Мео разрабатывает стратегический план, который будет представлен весной 2026 года. Его главный приоритет — вернуть Kering на устойчивую траекторию роста выручки. Также известно, что план предусматривает облегчение баланса и сокращение долговой нагрузки, оптимизацию розничной сети, повышение плотности продаж (на каждый квадратный метр), усиление инициатив по повышению эффективности затрат и фокус на генерации денежного потока.

Вот что уже удалось сделать:

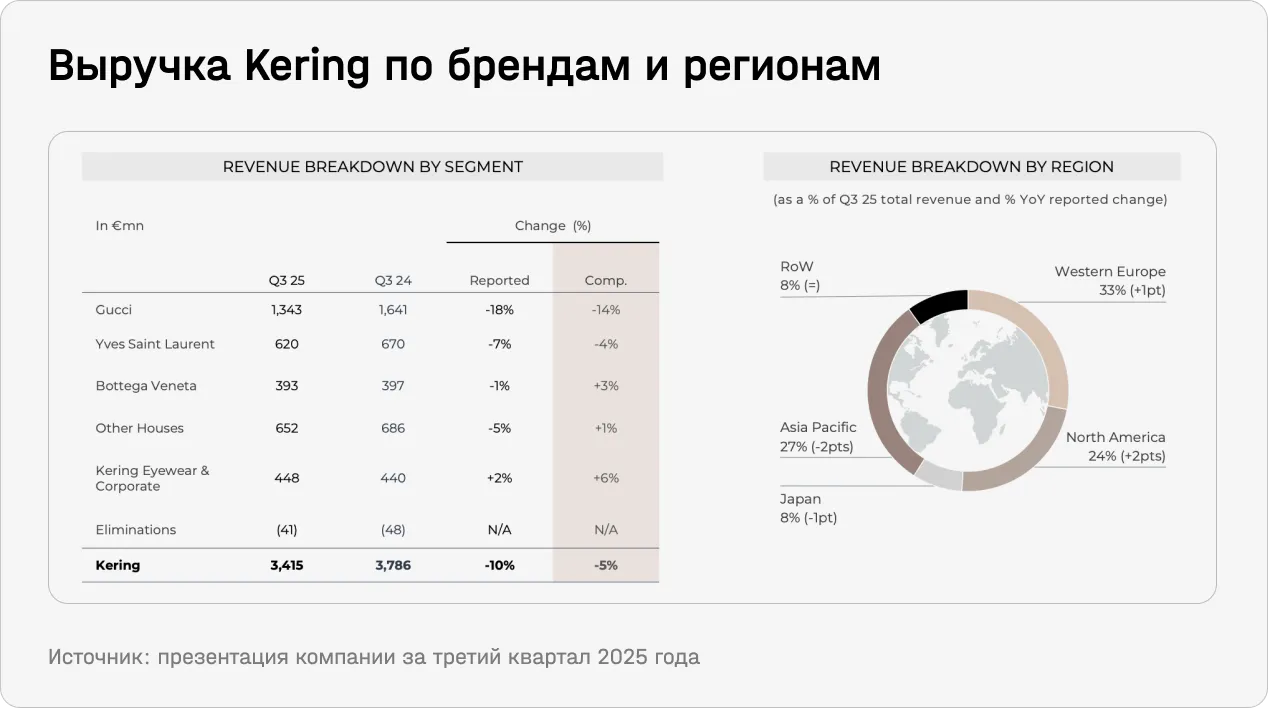

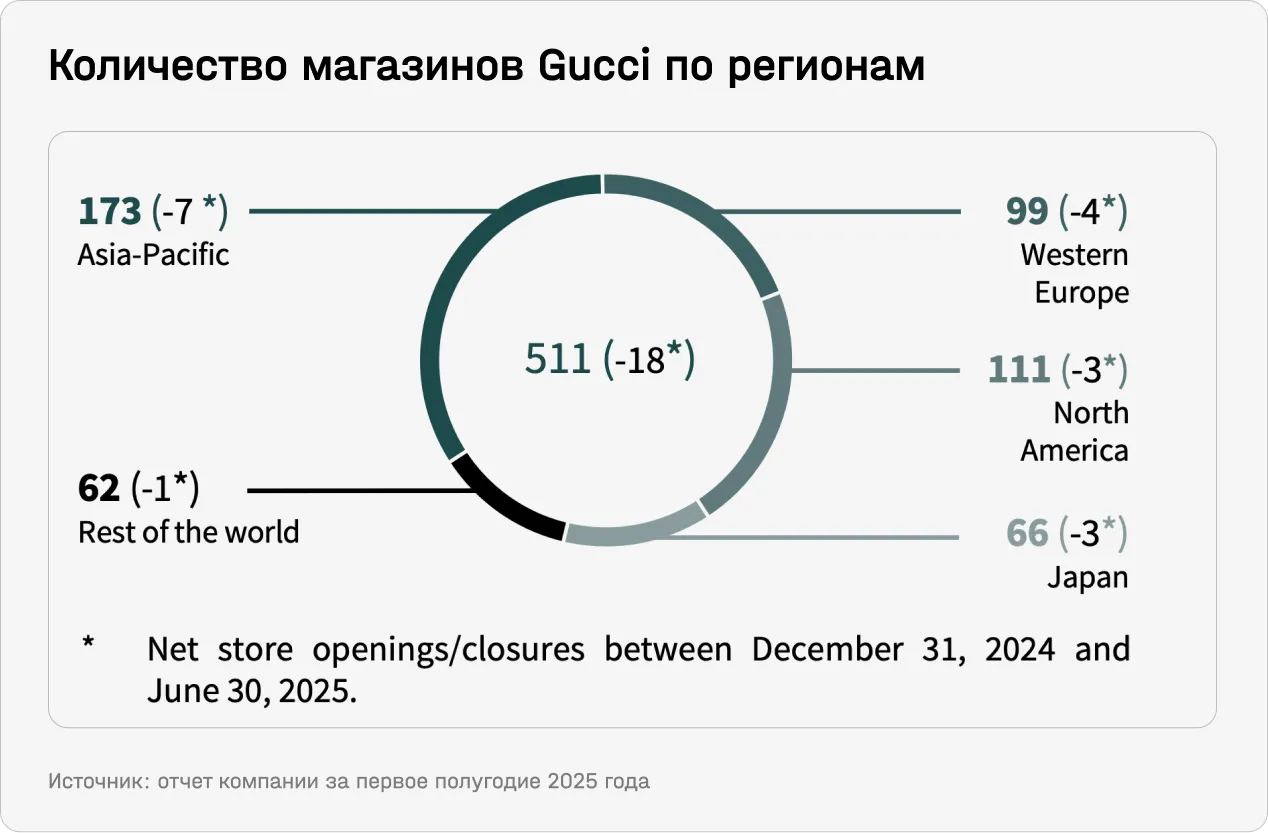

- Количество магазинов существенно сократилось, причем наибольший вклад внес Gucci — бренд, формирующий около 45% выручки и две трети операционной прибыли Kering. В третьем квартале сеть Gucci уменьшилась на 8 магазинов, за девять месяцев — на 26. В 2025 году группа планирует закрыть в совокупности до 80 точек (по всем брендам). По состоянию на 30 июня 2025 года Gucci напрямую управлял 511 магазинами; для сравнения, у Louis Vuitton их около 470, при том что годовая выручка бренда почти в четыре раза выше, чем у Gucci.

Это указывает на значительный потенциал дальнейшей безболезненной оптимизации сети. По подсчетам Deutsche Bank, в среднем восстанавливается от 30 до 80% продаж закрытых точек в соседних бутиках — за счет перераспределения трафика и роста среднего чека. В третьем квартале 2025 года Gucci увеличил продажи на квадратный метр на 7% кв/кв, несмотря на сокращение сети на 5%.

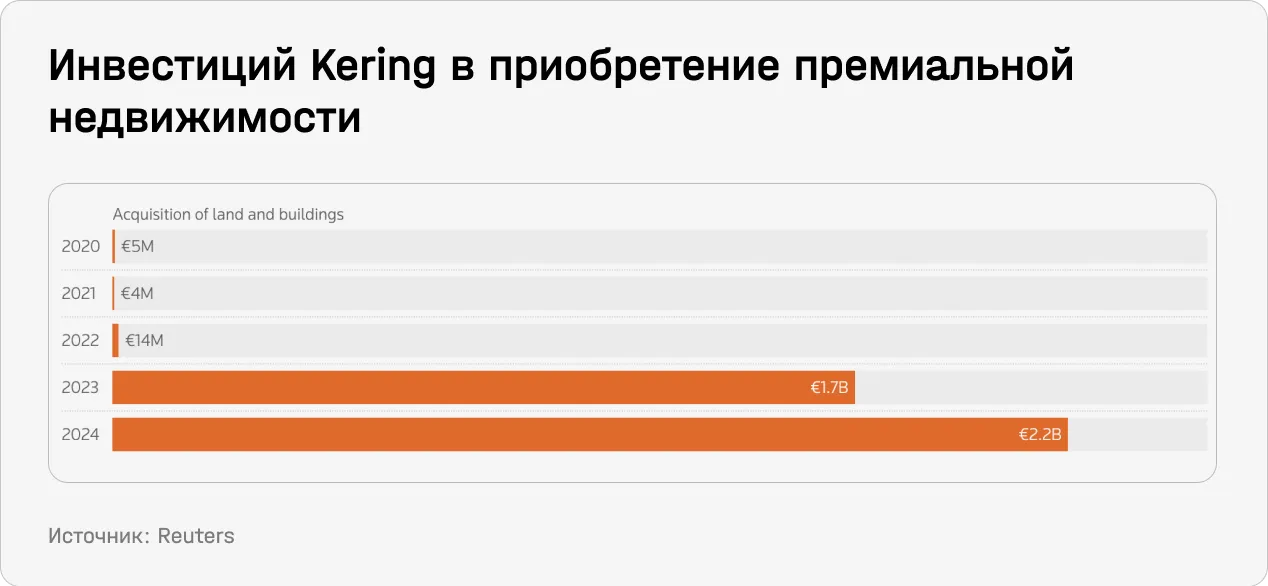

- В 2025 году Kering реализовала две сделки для оптимизации портфеля недвижимости. Компания передала инвестфирме Ardian три престижных объекта в Париже — Hôtel de Nocé на Place Vendôme, а также здания на 35–37 и 56 avenue Montaigne. Активы были переданы в новую структуру, в которой Ardian получила 60%, Kering — 40%. Сделка принесла Kering €837 млн.

Она также завершила сделку по продаже 100%-й доли The Mall Luxury Outlets — оператора двух люксовых аутлет-центров в Италии — американскому трасту недвижимости (REIT) Simon, владеющему премиальными торговыми и развлекательными объектами. Отчуждение непрофильного актива принесло Kering около €350 млн.

Заместитель генерального директора Жан-Марк Дюпле заявил, что Kering планирует привлечь €2 млрд и более в течение ближайших двух лет за счет продажи недвижимости — в том числе активов на Пятой авеню в Нью-Йорке и других «трофейных» объектах. Сейчас вывеска «продается» висит на объектах недвижимости на Виа Монтенаполеоне в Милане, на Пятой авеню в Нью-Йорке и в Токио. «Мы продолжаем работать не над полной продажей этих активов, а над продажей их долей и привлечением совладельцев», — сказал топ-менеджер на конференц-колле в апреле. По данным Reuters, Kering уже ведет эксклюзивные переговоры с инвестгруппой Ardian о продаже объекта недвижимости на Пятой авеню. Престижное здание (715–717 Fifth Avenue) было куплено в январе 2024 года за $963 млн.

- Kering продала подразделение Kering Beauté, включающее бренд селективной парфюмерии Creed и 50-летние лицензии на выпуск ароматов под марками Gucci, Bottega Veneta и Balenciaga. Она также создала совместное предприятие с L’Oréal в сегменте премиальных продуктов и услуг для здоровья, благополучия (luxury-wellness ) и долголетия, где доля Kering — 10%. Сумма сделки составила €4 млрд наличными, ее закрытие ожидается в первой половине 2026 года.

По оценке Deutsche Bank (отчет есть у The Bell), только с помощью этих средств компания сможет снизить коэффициент долговой нагрузки (чистый долг / EBITDA) с 2,3 до 1,4. Сделка почти не повлияет на прибыльность: подразделение красоты обеспечивало менее 2% годовой операционной прибыли группы, а будущие лицензионные платежи обеспечат сопоставимый вклад в показатель.

Однако успех любого разворота компании прежде всего будет зависеть от Gucci: если бренд под давлением — страдает весь Kering. Назначение Демны Гвасалии на роль креативного директора (CD) Gucci вызывает у аналитиков осторожный оптимизм. Грузинский дизайнер ранее занимал аналогичную должность в Balenciaga, работал старшим директором в Maison Margiela и Louis Vuitton и создал бренд Vetements. Возглавив Balenciaga в 2015 году, он фактически предложил антипод классического люкса и задал тон индустрии на годы вперед. До репутационных кризисов, вызванных двумя скандальными рекламными кампаниями, и массовой отмены Balenciaga бренд под его руководством демонстрировал заметный коммерческий и культурный успех.

Его первая коллекция в Gucci повысила посещаемость магазинов бренда, пишет BoF. В бутике на Родео-драйв в Лос-Анджелесе трафик неуклонно рос в течение каждого дня после презентации в Милане 23 сентября. При этом еженедельные показатели выросли на 53% по сравнению с предыдущей неделей.

Это напрямую связано с дебютным показом, поскольку Gucci внезапно решил разместить образы из новой коллекции в десяти ведущих магазинах на следующий же день после презентации. Однако пока не очень ясно, что стало первопричиной роста трафика: маркетинг (команда Gucci придумала выделить всего 10 дней на продажу этой капсулы по всему миру и взвинтила цены) или талант Гвасалии. Для того чтобы сделать хоть какие-то объективные выводы, потребуется 12–18 месяцев.

Финансовый анализ

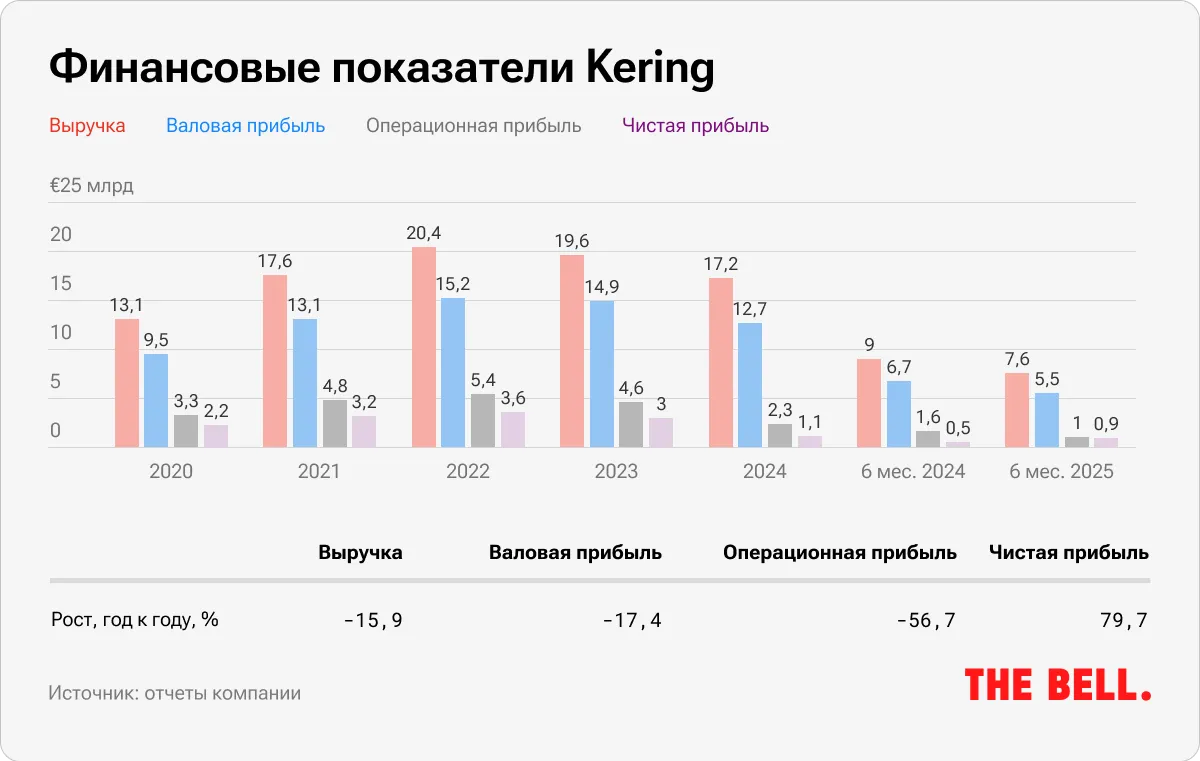

По итогам первого полугодия 2025 года выручка Kering снизилась на 15,9%. Спад наблюдался во всех регионах, сильнее всего — в Японии (-20%) и остальной Азии (-21%). Европейский рынок тоже стагнирует. Зато, несмотря на действующие ограничения и санкции, россияне нашли способы выводить деньги за границу, и это приводит к росту потребления в отдельных регионах — прежде всего на Ближнем Востоке и в Турции.

Подобный нисходящий тренд характерен и для других игроков отрасли. Глобально сектор товаров персональной роскоши переживает фазу «нормализации» после постпандемийного подъема: впервые за многие годы фиксируется повсеместный спад продаж, указывающий на насыщение рынка и усталость от прежней модели роста, основанной на повышении цен и ажиотажном спросе. Kering, LMVH, Prada, Richemont и другие игроки ищут новые способы получения доходов.

Из брендов хуже всего выглядит Gucci. За первое полугодие 2025 года выручка бренда упала на 26% год к году — до €3 млрд. Сейчас вся надежда на нового креативного директора. Его предшественник Алессандро Микеле (2015–2022) совершил радикальный поворот, реанимировав Gucci и превратив его в культурный феномен. Эстетика андрогинности, эклектики и винтажной «интеллектуальности» обеспечила взрывной интерес со стороны миллениалов. Под его руководством бренд достиг рекордной прибыльности после кризиса 2010-х.

Нет сомнения, что Микеле — ключевая фигура, создавшая нынешний облик Gucci. Но он также стал источником зависимости бренда от одной личности. После его ухода эксперты отмечали «вакуум идентичности», «потерю ДНК» и «ошибку переотождествления бренда с дизайнером». Назначенный ему на смену Сабато де Сарно (2023–2025) получил задачу обновить и оживить Gucci, выстроить новый визуальный язык и усилить связь с итальянским наследием модного дома. Однако его период оказался одним из самых слабых в современной истории бренда, в том числе с точки зрения продаж.

Снижение маржинальности частично удалось сдержать за счет масштабных инициатив по оптимизации издержек Gucci. По мере закрытия избыточных магазинов и реализации стратегического плана нового CEO мы ожидаем постепенного восстановления операционного и чистого показателя как минимум до прежних уровней. Deutsche Bank видит потенциал для улучшения операционной маржинальности примерно на 20 б.п. в 2026 году за счет оптимизации розничной сети и снижения арендной нагрузки.

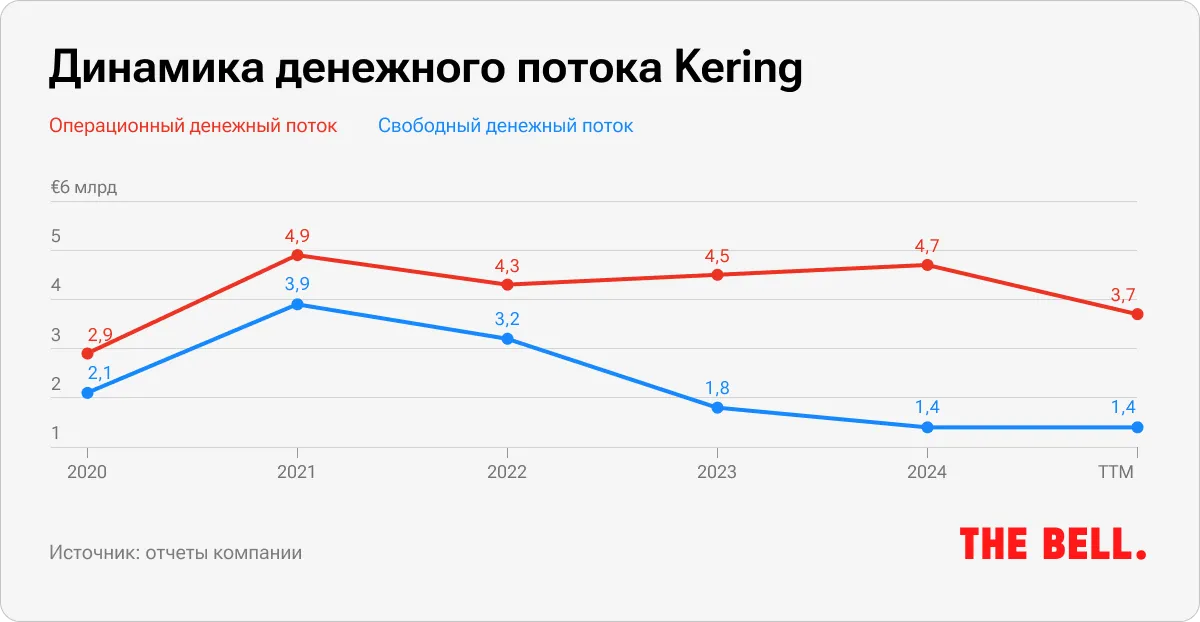

В первом полугодии 2025 года свободный денежный поток Kering заметно вырос за счет сделок с недвижимостью. Эффект от приобретений и продаж объектов составил €1,3 млрд (при том что на новые покупки пришлось всего €38 млн). Для сравнения: в первом полугодии 2024 года сделки с недвижимостью, наоборот, привели к оттоку €832 млн, поскольку в тот период были только приобретения и не было продаж.

Kering сохраняет консервативный подход к вопросам аллокации капитала. Компания выплачивает дивиденд в размере $1,46 на акцию. Текущая форвардная дивидендная доходность составляет около 0,83%, следует из данных Seeking Alpha.

Оценка

Kering остается одним из крупнейших игроков в индустрии роскоши с сильным портфелем брендов, обладающих возможностью увеличивать цены. Скорость разворота Gucci и чувствительность к состоянию спроса на люксовые товары — ключевые риски и одновременно главные потенциальные драйверы роста компании. На наш взгляд, с учетом смены CEO и нового курса на восстановление у холдинга есть шансы на то, чтобы вернуться к росту финпоказателей. Мы также ожидаем, что давление на рост выручки и маржинальности в 2025 году сохранится. Однако в долгосрочной перспективе потенциальное соотношение риска и доходности выглядит интересно на текущих уровнях.

CSX Corporation

Профиль компании и обзор отрасли

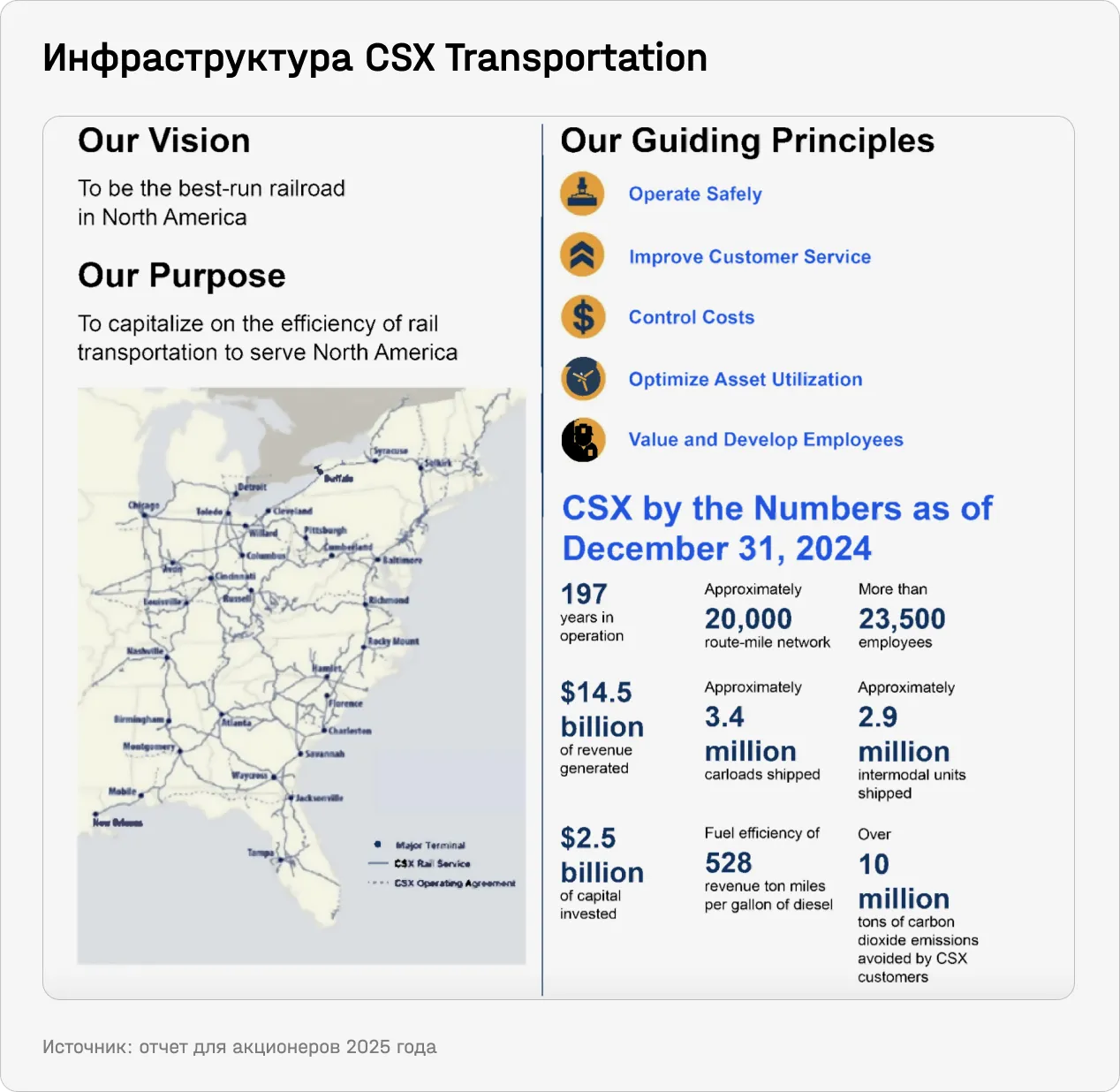

CSX Corporation владеет железнодорожными активами в Северной Америке и предоставляет широкий спектр логистических услуг: традиционные грузовые железнодорожные перевозки, интермодальные операции с контейнерами и трейлерами, а также сопутствующие сервисы, включая перегрузку грузов между железной дорогой и автотранспортом и логистику с навалочными товарами.

Основной актив — CSX Transportation (CSXT), владеющая и управляющая железнодорожной сетью протяженностью около 20 тысяч миль (32 000 км). Маршруты проходят через 26 штатов востока США, округ Колумбия, а также канадские провинции Онтарио и Квебек, обеспечивая доступ к крупнейшим промышленным центрам и агломерациям региона.

Компания глубоко интегрирована в национальную транспортную систему: ее сеть соединена более чем с 240 короткими и региональными железными дорогами, а также с 70+ морскими, речными и озерными портами, обслуживающими как крупные промышленные центры, так и сельскохозяйственные районы. Такая география делает CSX Corporation ключевым звеном транспортной инфраструктуры востока США и бенефициаром долгосрочного спроса на перевозки сырья, промышленной продукции, контейнеров и сельскохозяйственных грузов.

Железнодорожная отрасль США — олигополия с высокими барьерами для входа: капиталоемкая инфраструктура, жесткий регуляторный надзор, сильные профсоюзы и сложная логистика. Из-за умеренного роста грузопотока и конкуренции со стороны автотранспорта и водных перевозок (барж) ее дальнейшее развитие в основном опирается на консолидацию. По данным Bloomberg, за последнее десятилетие практически все крупные грузовые железнодорожные операторы Северной Америки — за исключением находящейся в частной собственности BNSF — становились объектом внимания инвесторов-активистов.

Ситуация для CSX Corporation осложнилась из-за усиления конкуренции после объявления о слиянии Norfolk Southern и Union Pacific, которое создаст фактически первую трансконтинентальную железнодорожную сеть в США. Из-за этого в июле CSX Corporation начала работать с Goldman Sachs для оценки стратегических альтернатив. Примерно в то же время активисты из Ancora Advisors и TOMS Capital Investment Management увеличили свою долю в компании и потребовали смены руководства, добиваясь корректировки стратегии или потенциальной продажи бизнеса.

По словам Джима Чедвика, президента подразделения альтернативных инвестиций Ancora, CSX Corporation демонстририровала «неудовлетворительные результаты» под руководством CEO Джо Хинрича. «Компания должна решить, ищет ли она партнера для слияния или ей предстоит обновить управленческую команду, — сказал он в интервью CNBC. Уже в сентябре CSX Corporation объявила об отставке Хинрича и назначении на должность Стива Энджела, проработавшего более двух десятилетий в General Electric на разных позициях. Вот что известно о нем и новой стратегии:

- Сильный трек-рекорд. Энджел — опытный менеджер с более чем 45-летним опытом управления крупными публичными компаниями и обеспечения высокой доходности для акционеров. Под его руководством совокупная доходность акций химкомпании Linde составила 219%, а Praxair — 257%. Энджел занимал должность CEO Praxair с 2007 по 2018 год. После слияния с Linde в 2018 году он возглавил объединенную компанию и оставался ее CEO до 2022 года. Он превратил Linde в крупнейшую газовую и инжиниринговую группу в мире.

- Кадровые перестановки. Энджел начал с формирования новой управленческой команды, ориентированной на «достижение долгосрочных целей роста». Кевин Бун, ранее занимавший должность коммерческого директора и уже имеющий опыт работы CFO в период пандемии, был назначен исполнительным вице-президентом и финансовым директором. Мэрисклер Кенни, более десяти лет руководившая ключевыми коммерческими направлениями, получила должность старшего вице-президента и коммерческого директора. По словам Энджела, обновление команды должно ускорить формирование культуры высокой операционной эффективности и поддержать видение CSX Corporation как «лучшей железной дороги в стране».

- Старые приоритеты. Конкретную стратегию новый CEO пока не представил. «Понимаю, что период перехода вызывает как ожидания, так и вопросы. В ближайшие недели моя основная задача — слушать и учиться: узнавать ваши мнения, обмениваться идеями и развивать уже начатую работу», — написал он в обращении к сотрудникам после назначения. При этом Энджел обозначил ключевые ориентиры, которые остаются неизменными для CSX Corporation: безопасность как основной принцип, качественный сервис для клиентов, взвешенный рост бизнеса, ответственное инвестирование в инфраструктуру и постоянное совершенствование операционной модели.

Финансовый анализ

По итогам третьего квартала 2025 года выручка компании незначительно снизилась — на 1% по сравнению с аналогичным периодом 2024-го. Падение было обусловлено сокращением экспортной выручки от угля, в том числе из-за более низких тарифов, а также снижением объемов перевозок в сегменте товарных грузов (merchandise). Эти факторы частично компенсировались более высокими тарифами в сегменте товарных перевозок и увеличением объемов интермодальных перевозок.

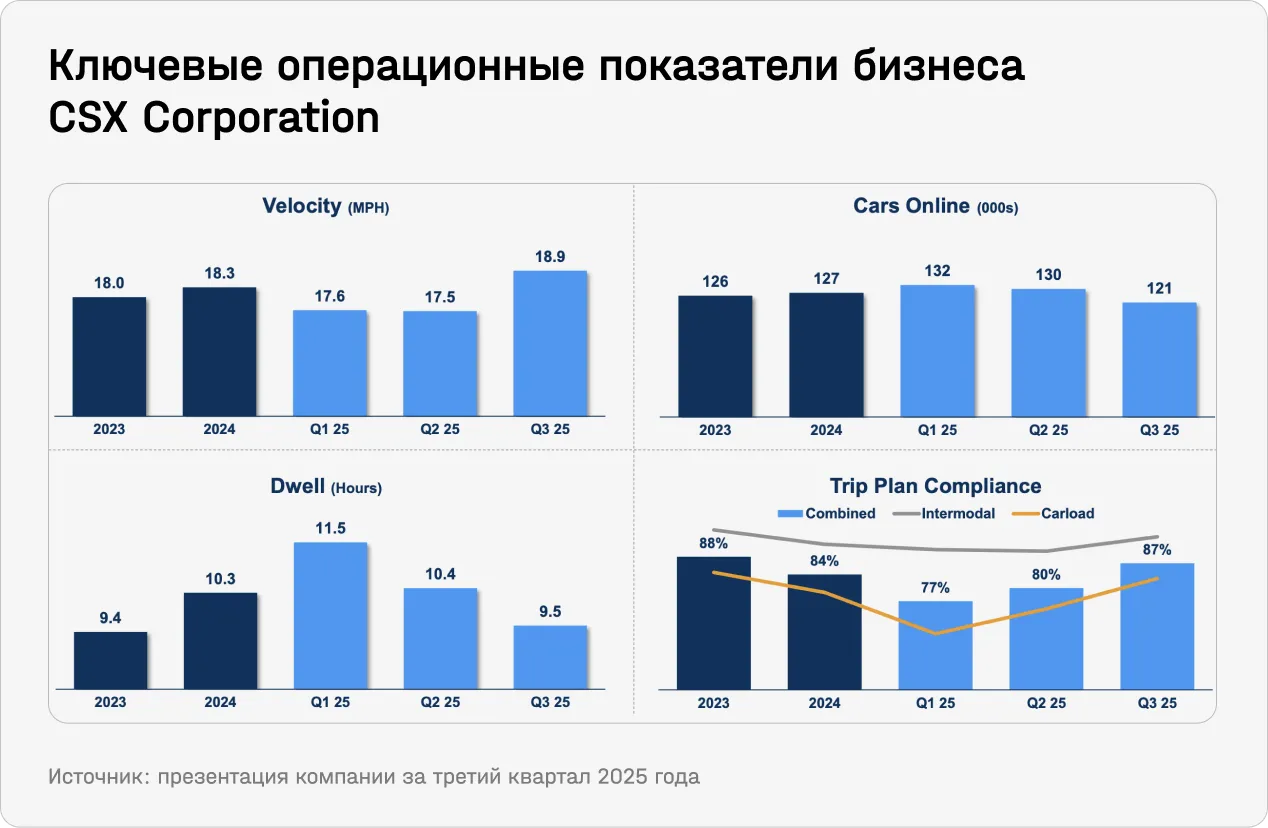

Средняя скорость движения поездов ускорилась до 18,9 миль в час — максимума за последние два года, тогда как количество вагонов в эксплуатации снизилось до 121 тысячи, что отражает более рациональное использование парка. Время простоя (dwell) сократилось до 9,5 часов после пика в начале года, указывая на повышение оборачиваемости мощностей. Исполнение планов поездок (trip plan compliance) также улучшилось: совокупный показатель вырос до 87%.

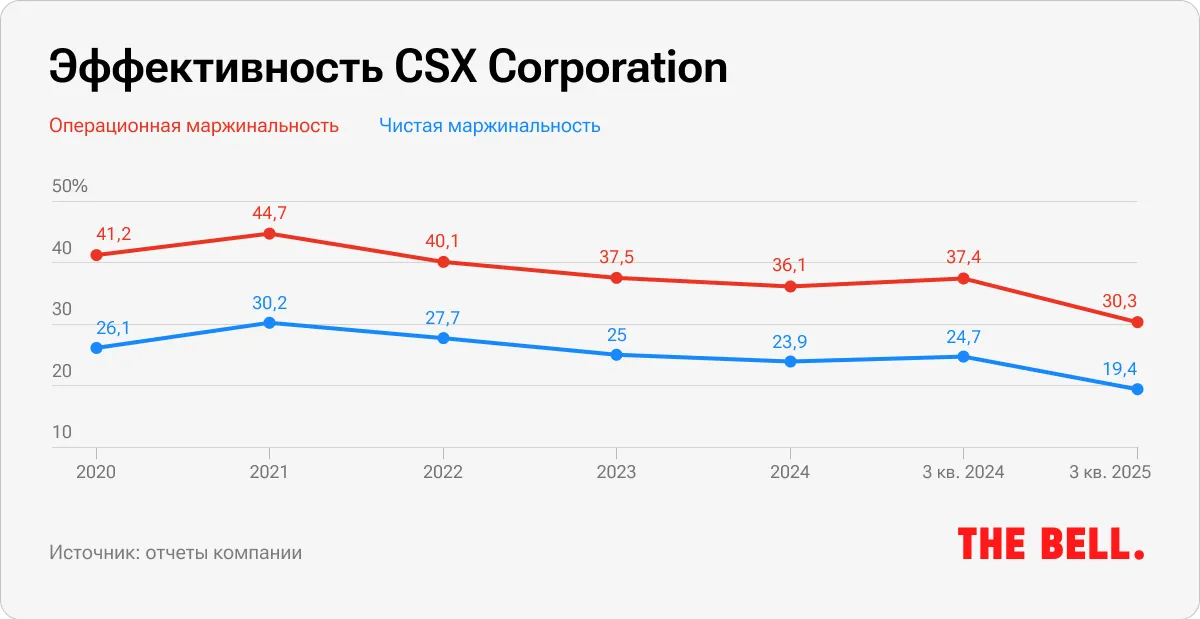

Несмотря на снижение в последнем периоде, CSX Corporation демонстрирует выдающуюся операционную и чистую маржинальность — 30,3% и 19,4% соответственно. Текущая слабость связана прежде всего с ростом затрат на персонал: расходы увеличились из-за выплат при увольнении топ-менеджеров (+$22 млн) и инфляции (+$15 млн), частично компенсированных снижением бонусов (–$19 млн). Дополнительное давление оказали расходы на реструктуризацию технологических контрактов и консультации, а также сетевые сбои и вынужденные маршрутизации. Эти факторы были лишь частично компенсированы прибылью от продажи активов в размере $7 млн против убытка годом ранее.

Прочие статьи расходов выросли вследствие неблагоприятной корректировки запасов в 2024 году, увеличения страховых выплат и роста амортизации на фоне расширения базы активов. Существенным разовым фактором стало признание убытка от обесценения гудвилла дочерней компании Quality Carriers на $164 млн, что дополнительно ухудшило операционный результат.

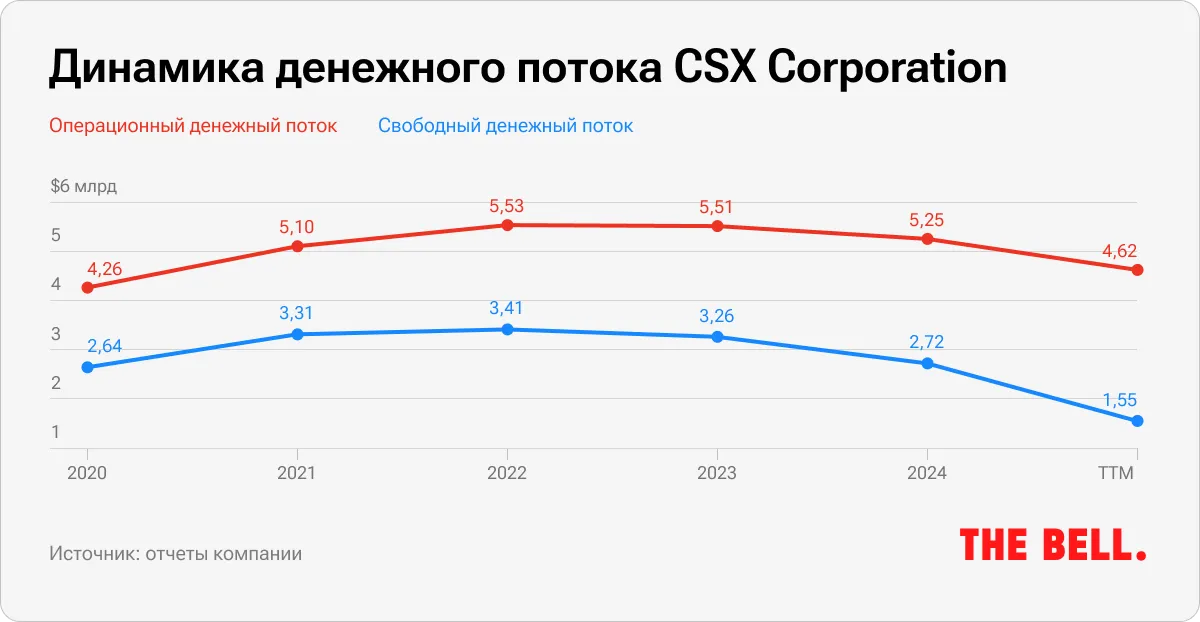

Снижение денежных потоков связано главным образом с более низкой прибыльностью и с ростом капитальных вложений, включая $440 млн на восстановление участка Blue Ridge после оползня. Это железнодорожный участок (линия) сети CSX Corporation, расположенный в Аппалачах (штаты Северная Каролина — Южная Каролина). Также компания заплатила $429 млн федеральных и региональных налогов за 2024 год, ранее отложенных. Льготы по отсрочке налоговых платежей, связанные с ураганами, были доступны в 2023 и 2024 годах, но уже не действовали в 2025 году.

В четвертом квартале 2023 года компания начала реализовывать программу обратного выкупа акций на $5 млрд, утвержденную в октябре того же года. По состоянию на 30 сентября 2025 года неиспользованный лимит по программе составлял $1,3 млрд. Для сравнения, текущая рыночная капитализация CSX Corporation составляет $66,9 млрд.

В феврале 2025 года совет директоров компании также утвердил увеличение ежеквартального дивиденда на 8% — до $0,13 на акцию. По данным Seeking Alpha, форвардная дивидендная доходность компании сейчас составляет 1,45%.

Оценка

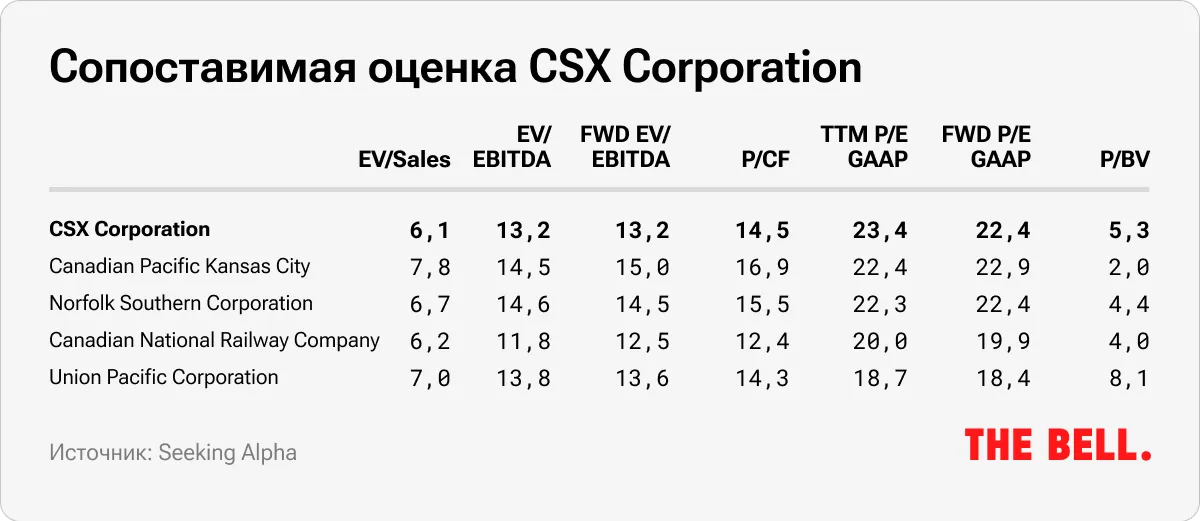

CSX Corporation торгуется с умеренным дисконтом к основным сопоставимым компаниям сектора, прежде всего Union Pacific и Canadian National. Этот дисконт отражает сочетание нескольких факторов: более слабой динамики угольного сегмента, влияния внешних событий (инфраструктурные сбои, погодные эффекты), а также неопределенности вокруг стратегических решений после смены руководства и активизации инвесторов-активистов. При этом бизнес-модель CSX Corporation остается устойчивой: первоклассная маржинальность, предсказуемые денежные потоки и постоянные программы возврата капитала акционерам поддерживают текущую оценку. На наш взгляд, CSX Corporation — это качественная компания по разумной цене. Текущая оценка выглядит привлекательно.

Verizon Communications

Профиль компании и обзор отрасли

Verizon Communications — холдинговая компания, управляющая одной из крупнейших в мире экосистем связи, технологий и цифровых сервисов. Через свои дочерние предприятия Verizon предоставляет потребителям, корпоративным клиентам и государственным организациям услуги мобильной связи, передачи данных, голоса и видео, а также решения в области сетевой инфраструктуры и безопасности. География охвата включает международные рынки и практически все компании из списка Fortune 500 — ее сеть и покрытие считаются одними из крупнейших в США и мире.

Несмотря на лидирующую долю рынка, акции компании в последние годы отстали не только от широкого рынка, но и от основных конкурентов в лице T-Mobile и AT&T. Пессимизм был обусловлен высокими капитальными вложениями, оттоком клиентов, а главное — исходом одного из крупнейших акционеров — Berkshire Hathaway. За последние пять лет бумаги компании упали на 31% против роста на 87% у S&P 500, 63% — у T-Mobile и 18% — у AT&T. Аналитики выделяют несколько причин:

- Отток розничных postpaid-клиентов. Зачастую рост оттока абонентов Verizon интерпретировали как признак снижения качества услуг или усиления конкуренции, хотя на деле он носил скорее чисто бухгалтерский характер. Динамику усилила интеграция TracFone — крупнейшего в США провайдера услуг мобильной связи по предоплате (prepaid), которого Verizon приобрела в конце 2021 года. Prepaid-сегмент традиционно волатильнее, чем в постоплатных тарифах: в первом отсутствуют долгосрочные контракты, клиенты легче меняют оператора, а средний доход на аккаунт (ARPU) ниже.

На деле сделка с TracFone за $7 млрд обеспечила Verizon синергию и доступ к примерно 20 млн абонентов, закрепив ее позиции как лидера prepaid-рынка.

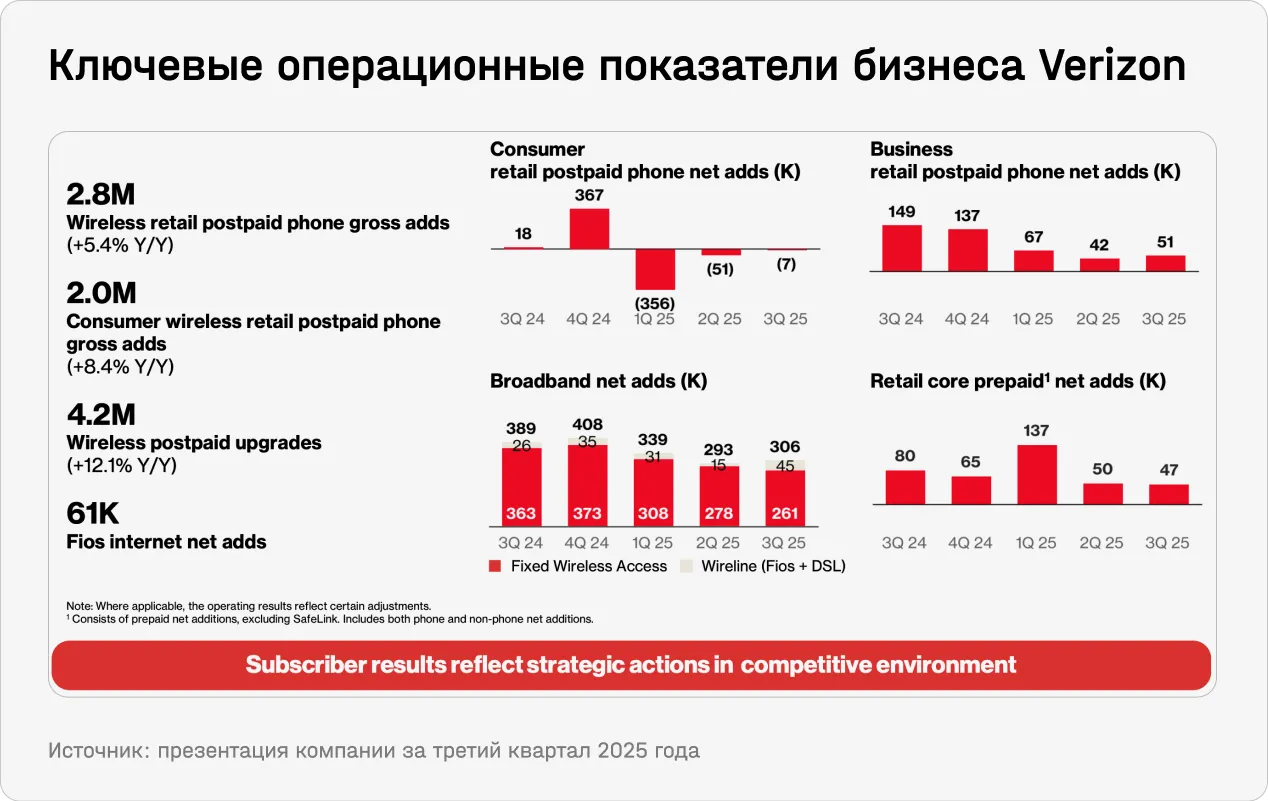

Но в сегменте постоплатных розничных телефонных сервисов компания в третьем квартале 2025 года потеряла 7 тысяч абонентов, во втором — 51 тысячу, а в первом квартале отток достиг гигантских 356 тысяч из-за усиления конкуренции. Это подорвало доверие инвесторов и поставило под вопрос эффективность текущей коммерческой стратегии (Light Reading).

- Замедление FWA. Количество новых подключений в сегменте фиксированного беспроводного доступа (Fixed Wireless/FWA), на который Verizon делала ставку как на драйвер роста, начал замедляться. Это ухудшило перспективы компании на фоне более агрессивного продвижения аналогичных продуктов конкурентами.

Несмотря на многолетние крупные инвестиции, модернизацию 5G-инфраструктуры, расширение оптоволоконной сети и обновление ядра сети, которые существенно увеличили ее долговую нагрузку, Verizon не смогла конвертировать эти вложения в устойчивый рост подписчиков и выручки. Компания последовательно наращивала капитальные затраты, рассчитывая выиграть за счет лучшего покрытия и качества услуг, однако эффект оказался ограниченным. Это стало одним из ключевых факторов давления акционеров на совет директоров и аргументом в пользу смены CEO.

В итоге 6 октября 2025 года Verizon объявила о смене руководства: Дэн Шульман занял пост гендиректора, сменив на этом посту Ханса Вестберга.

Шульман пришел в Verizon с сильным опытом трансформации крупных публичных компаний. В качестве CEO PayPal в период с 2015 по 2023 год он превратил компанию в глобальную платежную платформу: выручка выросла с $8 млрд до $30 млрд, прибыль на акцию увеличилась в пять раз, а база клиентов — на сотни миллионов пользователей.

Ранее Шульман также занимал ряд ключевых руководящих должностей:

- президент по развитию потребительских сервисов в AT&T

- президент туристической онлайн-платформы Priceline.com

- генеральный директор Virgin Mobile USA

- президент подразделения Enterprise Growth, отвечавшего за развитие цифровых и мобильных платежных сервисов American Express

С 2018 года Шульман входил в совет директоров Verizon и в декабре 2024 года был избран ведущим независимым директором, что обеспечило преемственность при смене CEO. Он уже запустил масштабную программу оптимизации расходов, включая сокращение более 13 тысяч рабочих мест — это около 13% персонала. Шульман объясняет эти меры необходимостью сделать компанию «быстрее и целенаправленнее», сократить операционную сложность и устранить «трение», которое замедляет процессы и ухудшает клиентский опыт.

Аналитики, включая BNP Paribas, отмечают, что значительное сокращение издержек было ожидаемым шагом — новый CEO ранее сигнализировал о своих планах. По оценке BNP Paribas, сокращение примерно 12 тысяч сотрудников даст около $1 млрд экономии в 2026 году. Шульман также раскритиковал прежний подход, при котором улучшение финансовых показателей во многом обеспечивалось лишь повышением тарифов, — модель, которую он считает нежизнеспособной.

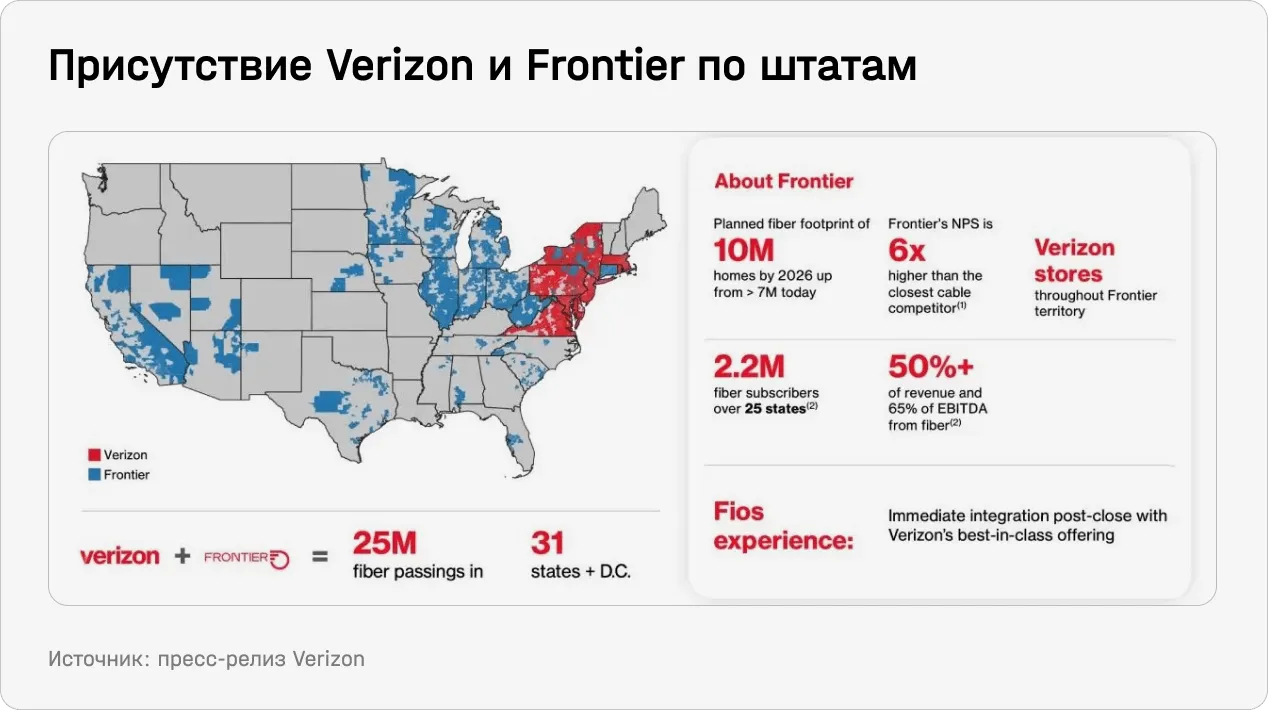

Вероятно, смена CEO происходит в наиболее подходящий момент — накануне закрытия крупнейшей для Verizon сделки за десятилетие стоимостью $20 млрд. Покупка Frontier Communications существенно расширит оптоволоконные сети Verizon, усилит позиции компании на рынке фиксированного доступа и ускорит развитие премиальных мобильных и широкополосных сервисов. Покупка также позволит компании масштабировать инфраструктуру, необходимую для внедрения цифровых решений на базе ИИ и интернета вещей.

Финансовый анализ

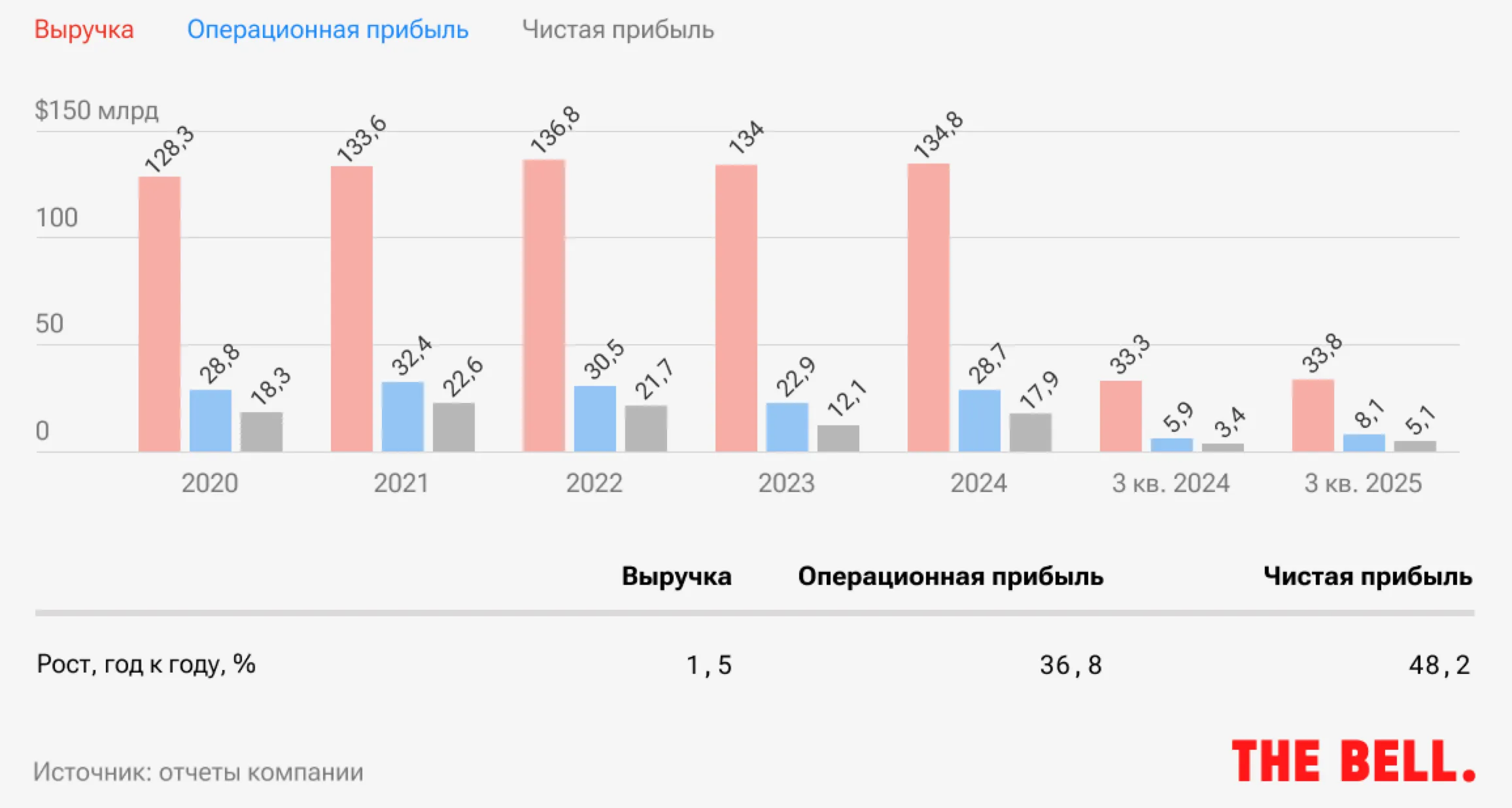

По итогам третьего квартала 2025 года совокупная выручка компании увеличилась на 1,5% год к году, достигнув $33,8 млрд. Все ключевые сегменты продемонстрировали положительную динамику.

Улучшение операционной прибыли Verizon в третьем квартале 2025 года было обусловлено прежде всего отсутствием разовых списаний. В 2024 году Verizon понесла крупные расходы на выходные пособия в рамках добровольной программы сокращений и иных инициатив по снижению численности персонала. Изменения в других статьях затрат слабо повлияли на общую картину.

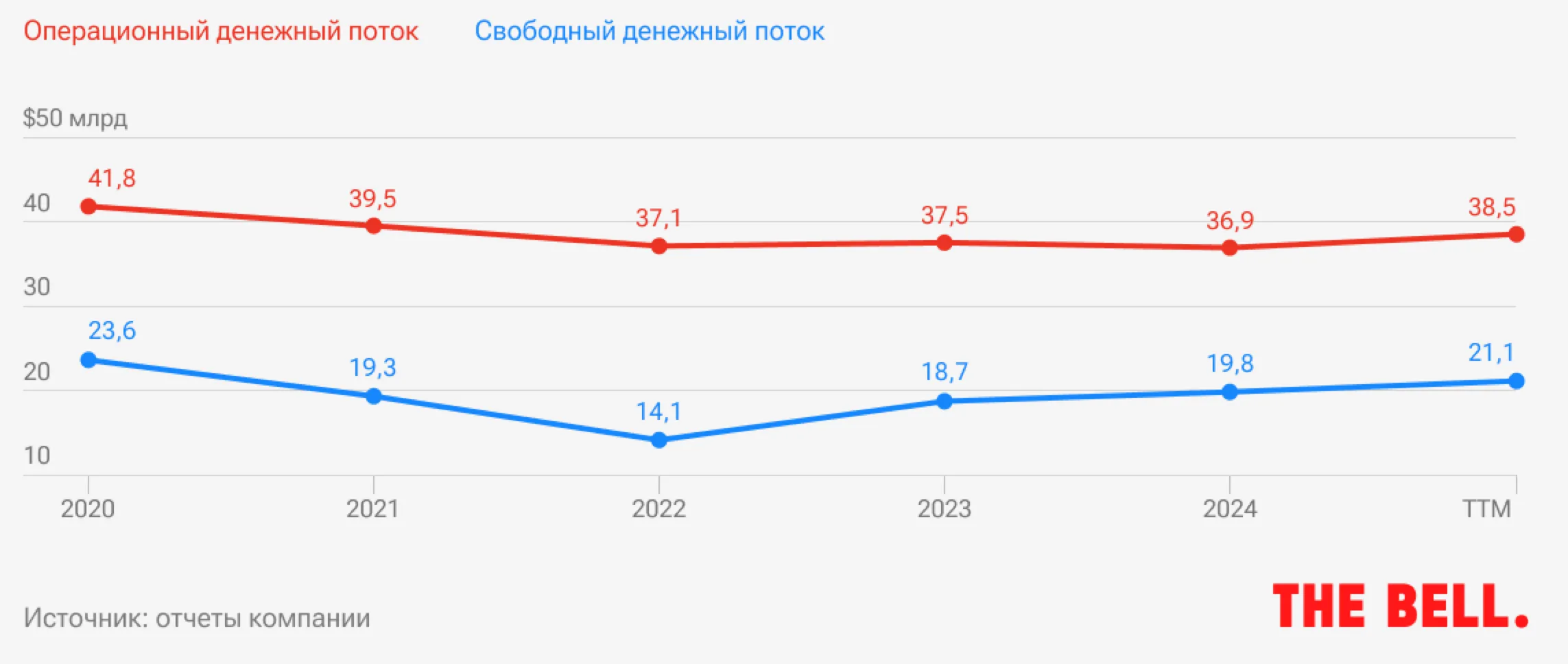

Операционный денежный поток Verizon вырос на $1,5 млрд всего за девять месяцев 2025 года, в основном благодаря более высокой прибыли. Капитальные затраты за этот же период слегка увеличились — до $12,3 млрд — вслед за расширением покрытия оптоволоконной сети (Fios) и дополнительными инвестициями в развертывание спектра C-Band. Это основной частотный диапазон, который Verizon использует для развития 5G.

Как и в предыдущие периоды, значительной статьей в вопросе аллокации капитала остались дивидендные выплаты: за девять месяцев, завершившихся 30 сентября 2025 года, Verizon направила на дивиденды $8,6 млрд, что немного больше, чем $8,4 млрд за аналогичный период 2024 года. Компания предлагает впечатляющую дивидендную доходность на уровне 6,8%.

Оценка

Сейчас рынок закладывает сценарий, в котором рост выручки остается низким, а свободный денежный поток ограничен уровнем капитальных затрат. Любое улучшение в операционных показателях — снижение долговой нагрузки, стабильный ARPU, улучшение маржинальности — станет катализатором переоценки в 2025–2026 годах. На наш взгляд, Verizon торгуется с глубоким дисконтом и выглядит привлекательно на текущих уровнях.